По какой формуле и как рассчитать рентабельность?

Содержание:

Понятие общей рентабельности

Конечной целью деятельности любого предприятия можно считать прибыль, которая представляет собой положительную разницу между получаемыми доходами и понесенным расходом.

Прибыль является абсолютным финансовым показателем, рассчитав который предприниматель может сделать вывод, что за определенный период его доходы покрыли расходы. При этом данный показатель не дает возможности провести оценку эффективности деятельности. В этом случае на помощь приходит формула общей рентабельности.

Проще говоря, рентабельность показывает, какой размер прибыли находится в каждом, потраченном предприятием рубле.

Формула коэффициента общей рентабельности

Коэффициент общей рентабельности – это отношение чистой прибыли без учёта налоговых отчислений к среднегодовой стоимости основных производственных фондов, нематериальных активов организации и её оборотных средств:

ОР = П / СрФ

Где:

ОР – коэффициент общей рентабельности;

П – читая прибыль без учета налогов;

СрФ – среднегодовая стоимость основных фондов.

Для процентного выражения его нужно умножить на сто.

ОР показывает, насколько эффективно работают средства, вложенные в бизнес.

Разумеется, приведенная выше формула – упрощённая и требует многих пояснений. В частности, понятие «среднегодовая стоимость» введено по причине процессов, постоянно происходящих на любом предприятии и связанных с обновлением активов: одно оборудование списывается, другое приобретается и т. д. Так как основные экономические показатели рассчитываются чаще всего раз в 12 месяцев (но бывает и чаще), то вычисление производится проще: как среднеарифметическое двух цифр, числящихся на начало и конец отчётного периода. Аналогично можно получить среднеквартальную или среднюю за полгода стоимость ОФ и ОС (производственных фондов и оборотных средств):

СрФ = {(ОФн + ОСн) – (ОФк+ОСк)} / 2

Где:

СрФ – средняя за период стоимость оборотных средств;

ОФн – балансовая стоимость основных фондов на начало года;

ОСн – балансовая стоимость оборотных средств на начало года;

ОФк – балансовая стоимость основных фондов на конец года;

ОСк – балансовая стоимость оборотных средств на конец года;

Этот метод простой, но точность и объективность его страдает, так как какое-то очень производительное оборудование может быть введено в эксплуатацию в самом конце отчётного периода, и тогда оно не может существенно повлиять на прибыль.

Есть и другой способ, более трудоёмкий (для бухгалтерии): нужно по балансу посмотреть введенные и выбывшие активы и просто посчитать по формуле:

СрФ = ОПФн + ОПФвв – ОПФвыв

Где:

СрФ – стоимость фондов на начало года;

ОПФн – стоимость введенных фондов;

ОПФвв – стоимость введенных фондов;

ОПФвыв – стоимость выведенных фондов.

Исходя из этих уточнений, коэффициент общей рентабельности можно рассчитать по формуле, приведенной выше с подстановкой значения среднегодовой стоимости всех фондов предприятия, вычисленной наиболее приемлемым образом. К знаменателю следует добавить нормируемые оборотные средства, расходуемые на хозяйственную деятельность и непосредственно распределяемые в себестоимости продукции.

В окончательном виде формула выглядит следующим образом:

Где:

ОР – коэффициент общей рентабельности;

П – балансовая прибыль;

НОС – стоимость нормируемых оборотных средств;

ОФн – балансовая стоимость основных фондов на начало года;

ОСн – балансовая стоимость оборотных средств на начало года;

ОФк – балансовая стоимость основных фондов на конец года;

ОСк – балансовая стоимость оборотных средств на конец года.

Выводы

Показатель общей рентабельности предприятия часто сравнивают с КПД машины, однако при его вычислении не следует проявлять механического подхода. Этот коэффициент может служить критерием оценки только в связи с динамикой его изменений, он позволяет грамотному руководителю прийти к правильным выводам и принять верные решения с учётом конкретной обстановки.

При нулевой прибыли, коэффициент ОР равен нулю, а отрицательное его значение означает убыточность предприятия. Это положение допустимо только в определённые периоды, связанные с реформированием.

Опубликовано:

Добавить комментарий

Вам понравится

Как рассчитать рентабельность: как определить выгоден ли бизнес?

Возможно рассчитать рентабельность любого показателя, начиная от ресурсов и заканчивая источниками их приобретения и затратами.

Существует несколько видов рентабельности, рассмотрим основные из них:

Рентабельность активов, которая призвана показатьсумму прибыли, которую возвращает каждый рубль, вложенный в имущество компании. Для расчета данного вида рентабельности прибыль необходимо соотнести с активами.

Формула общей рентабельности для расчета активов:

Ракт = П / СА * 100%

Здесь Ракт – показатель рентабельности активов;

П — сумма прибыли (прибыль для расчета может быть как чистая, так и прибыль от продаж, что зависит от расчетных целей);

СА — средняя стоимость активов предприятия расчетного периода.

Рентабельность активов можно посчитать как по активам вообще, так и по каждому из видов (внеоборотные, оборотные, рентабельность основных средств и др.)

При расчете, например, рентабельности собственного капитала, можно выяснить, насколько эффективно работают инвестиции.Общая формула рентабельности для суммарного определения рентабельности по всему капиталу выглядит так:

Ркап = П / К * 100%,

Здесь Ркап — показатель рентабельности капитала;

П — чистая прибыль (данный вид рентабельности рассчитывается исключительно в соответствии с чистой прибылью);

К— средняя величинакапитала в расчетном периоде.

Частным образом рассчитывается рентабельность заемного капитала:

Рзк = П / (ДО + КО) * 100%,

Здесь Рзк – показатель рентабельности заемного капитала,

П — сумма чистой прибыли;

ДО — суммадолгосрочных обязательств;

КО— сумма краткосрочных обязательств.

С помощью данного показателя отражается доходность каждого рубля заимствований.

Формула общей рентабельности продаж рассчитывается путем отношения прибыли к объему продаж. Эта формула показывает, какое количество прибыли находится в каждом рубле выручки.

Формула рентабельности продаж выглядит следующим образом:

Рпрод = П / ОП * 100%,

Здесь Рпрод— рентабельность продаж;

П — сумма прибыли;

ОП — объем продаж (выручки).

Для расчета рентабельности продаж может быть использована любая прибыль, в зависимости от того, какая информация нужна пользователям (валовая, операционная, чистая и др.).

Рентабельность продукции, которая является важнейшим показателем прибыльности, показывающим эффективности затрат и долю прибыли в каждом затраченном на производство рубле. Формула расчета рентабельности продукции представляет собойотношение прибыли к себестоимости продукции.

Практическое использование материалоотдачи

Показатель материалоотдачи считается безразмерным, чем выше коэффициент, рассчитанный по формуле, тем меньше требуется материала для производства одинакового количества продукции.

Формула материалоотдачи по балансу имеет одну особенность – стоимость продукции измеряется не в продажных ценах, а в ценах материалов, затраченных на ее производство. В обратном случае показатель материалоотдачи не будет столь информативен, поскольку будет зависеть от изменения нормы прибыли и цен на продукцию.

Формула материалоотдачи по балансу чаще всего используется при сравнении показателя с прошлыми периодами или при сравнении со значением материалоотдачи аналогичных компаний.

Показатель фондоотдачи повышается с помощью введения прогрессивных технологий (техники), увеличения контроля бережного использования материалов.

Формула расчета

В обобщённом виде валовая рентабельность затрат ROCS рассчитывается как отношение чистой прибыли к совокупным декапитализированным расходам, под которыми понимаются средства, уже вычтенные из баланса и занесённые в отчет о прибылях и убытках:

ROCS = GP / DC

Где:

ROCS – Рентабельность затрат (Return On Cost Of Sales);

GP – Валовая прибыль (Gross Profit);

DC – Декапитализированные расходы (Decapitalisation Costs).

В связи с тем, что методы определения показателя могут быть различными, чаще всего применяются три формулы, характеризующие следующие каналы оценки:

По окупаемости себестоимости продукции:

ROCS = GP / CS

Где:

ROCS – Рентабельность затрат;

GP – Валовая прибыль;

CS – Себестоимость продаж.

По эффективности продаж:

ROCS = GP / (CS + CCC + MC)

Где:

ROCS – Рентабельность затрат;

GP – Валовая прибыль;

CS – Себестоимость продаж;

ССС – Текущие коммерческие издержки;

МС – Расходы на управление предприятием.

По окупаемости совокупных издержек:

ROCS = GP / (CS + MC + IL + OE)

Где:

ROCS – Рентабельность затрат;

GP – Валовая прибыль;

CS – Себестоимость продаж;

МС – Расходы на управление предприятием;

IL – Проценты за пользование кредитами;

OE – Прочие статьи текущих затрат.

Источники информации

Закономерен вопрос о том, откуда брать цифры, необходимые для расчёта рентабельности затрат. Все они содержатся в бухгалтерской документации: балансе и отчёте о финансовых результатах (форме 2). Для удобства, источники цифр, характеризующих рентабельность затрат предприятия, сведены в таблицу:

| Обозначение в формулах | Наименование показателей | По отчету о финансовых результатах (форма 2) | По балансу |

| GP | Валовая прибыль | Стр. 2100 | Стр. 140 |

| CS | Себестоимость продаж | Стр. 2120 | Стр.020+Стр. 030+Стр. 040 |

| ССС | Текущие коммерческие издержки | Стр. 2210 | — |

| МС | Расходы на управление предприятием | Стр. 2220-3 | — |

| IL | Проценты за пользование кредитами | Стр. 2330 | — |

| OE | Прочие статьи текущих затрат | Стр. 2350 | — |

Нормативы

Рентабельность частной коммерческой структуры – забота его владельцев, и вопросы его успешности контрольно-финансовые органы не волнуют. Другое дело – государственные предприятия и целые отрасли, для каждой из которых правительственными постановлениями установлено своё предельное нормативное значение.

Вот некоторые из них:

- Молочные и хлебобулочные производства – 15%;

- Фармацевтические предприятия – 25%;

- Лёгкая промышленность – 35%.

Чем выше показатель ROCS, тем эффективней используются ресурсы и окупаются расходы.

Виды рентабельности

Расчет рентабельности примитивного спекулятивного бизнеса делается просто. Для этого нужно вычесть из суммы реализации расходы на закупку товаров и сопутствующие издержки, чтобы определить размер чистой прибыли, которая делится на величину вложений: чем показатель выше, тем лучше.

Предприятие работает сложнее. Затраты делятся на постоянные (основные средства или ОС) и переменные активы (ПА). Назначение и сроки окупаемости у них разные.

К основным фондам относятся капитальные здания и сооружения, оборудование, транспорт и т. п.

Переменные активы расходуются в процессе создания материальных ценностей, то есть товара, и входят в себестоимость. Это: сырье, комплектующие изделия, топливо, расходные материалы.

Кроме материальных и нематериальных, постоянных и переменных активов, в состав затратной части баланса (пассива) входит заработная плата. По сумме прибыли, приносимой каждым работником, можно делать выводы о том, насколько он рентабелен. Выражений, предназначенных для подсчета эффективности затрат, довольно много. Мы рассмотрим только основные показатели эффективности доходности.

Ради удобства главные виды рентабельности сведены в таблицу.

| Параметр оценки эффективности | Формула | Краткое описания | |

| Числитель | Знаменатель | ||

| Активы | Чистая прибыль | Совокупная стоимость активов | Отдача от каждой денежной единицы, вложенной в активы |

| Основные средства | Стоимость основных фондов | Отдача вложений в основные фонды | |

| Оборотные средства | Стоимость оборотных фондов | Доходность вложений в сырье, материалы и накладные расходы | |

| Продажи | Сумма выручки | Доля прибыли в сумме выручки | |

| Производство | Стоимость израсходованных оборотных средств и амортизации основных фондов | Прибыльность производимого товара | |

| Затраты |

Прибыль (брутто) |

Затраты на производство продукции (валовая себестоимость или декапитализированные издержки) | Процент прибыли, приносимой каждой денежной единицей, затраченной на изготовление и реализацию товара |

| Общий капитал | Совокупный капитал предприятия | Эффективность использования всех средств, вложенных в производство | |

| Собственный капитал | Чистая прибыль | Размер собственного капитала предприятия | Эффективность использования собственных средств, вложенных в производство |

| Заемный капитал | Сумма краткосрочных и долгосрочных займов | Эффективность кредитования | |

| Персонал (не умножается на 100 %) | Штат работников предприятия | Сумма прибыли, приносимая каждым сотрудником |

Смысл каждого из показателей состоит в выявлении реального экономического эффекта. Например, результатом покупки права на использование товарного знака или патента на изготовление продукции стало увеличение прибыли. Так можно рассчитать рентабельность нематериального актива.

Самый рентабельный бизнес

Рентабельность как характеристика эффективности является относительным показателем. Она не зависит от величины оборота. Например, удачно продав коробку спичек по десятикратной цене, можно получить большую прибыль, но разбогатеть не получится. Наиболее прибыльные предприятия — крупные корпорации.

Рентабельность характеризует соотношение этих параметров. Но при выборе направления деловой активности полностью абстрагироваться от абсолютных величин требуемых инвестиций в денежном выражении не получается. Что толку от знания факта, что производство высокотехнологичных систем является прибыльным, если на реализацию проекта нужны миллиарды, а их нет, и взять их негде.

Наглядно о примерах расчета рентабельности для различных видов бизнеса в следующем видео.

К привлекательным для инвесторов сферам относятся:

- Индустрия красоты и здоровья. Парикмахерские, гимнастические залы и салоны лидируют по востребованности услуг.

- Строительство и ремонт. Компания может быть крупной или маленькой — заказы будут, а прибыль в этой области достаточно серьезная.

- Торговля продовольственными товарами. Успех обеспечивается правильной организацией дела, выгодным расположением магазина, уникальным ассортиментом и ценовой политикой.

Сверхрентабельным станет производство уникального, нового и востребованного коммерческого продукта в условиях низкой конкуренции. Как правило, такое господство долго не продолжается.

Что такое рентабельность

Понятие «рентабельность» означает прибыльность, доходность, полезность, возможность получения прибыли. Высокая рентабельность предприятия — главная конечная цель любого бизнеса. Это залог прибыли, окупаемости и конкурентного преимущества на рынке. Хорошие показатели рентабельности демонстрируют те предприятия, которые умеют эффективно использовать все свои активы и бороться с издержками. Может измеряться в конкретном числовом, процентном или пропорциональном выражении.

Чем больше будет это значение, тем лучше для бизнеса. Задача любого предприятия — минимизировать вложения и повышать рентабельность. Для этого необходимо постоянно отслеживать влияние внешних и внутренних факторов. Данный коэффициент не единственный, который нужно учитывать при оценке успешности бизнеса, но очень важный.

Высокая рентабельность предприятия — главная конечная цель любого бизнеса

Что влияет на рентабельность предприятия

На рентабельность предприятия влияет очень большое количество факторов. Условно их можно разделить на две большие группы: внешние и внутренние. Внешние относятся к:

- экономической ситуации на рынке;

- налоговой политике;

- уровню конкуренции;

- покупательской способности;

- спросу на продукцию.

Поэтому для бизнесмена гораздо большее значение имеют внутренние факторы:

- количество реализуемой продукции, товаров и услуг;

- качество товара;

- себестоимость;

- издержки производства;

- стоимость исходного сырья;

- качество работы сотрудников, их квалификация;

- эффективность управления;

- эффективность рекламы;

- финансовая политика предприятия в целом.

Наблюдение и коррекция влияния всех внутренних факторов очень положительно сказывается на показателях рентабельности. Также стоит отметить, что всё, что влияет на этот показатель, напрямую влияет и на размер получаемой прибыли

Поэтому так важно отслеживать действие всех факторов без исключения

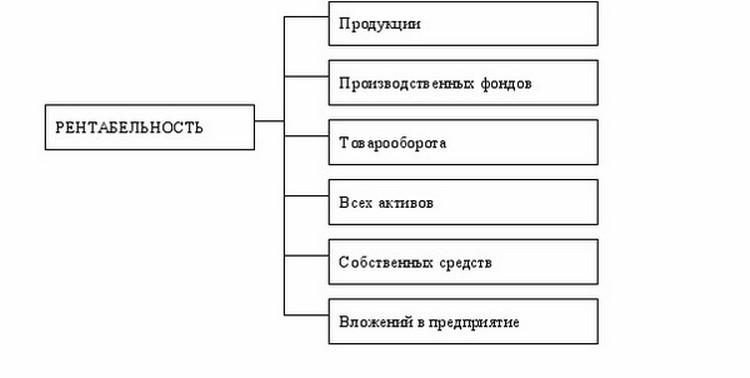

Схема основных видов рентабельности

Основные виды

Экономисты выделяют не менее 20 разновидностей рентабельности. Хорошо, если в организации есть специалист, способный правильно вычислять и анализировать каждый из них. Но такая ситуация является исключением из правил. Большинству предпринимателей будет достаточно знать суть следующих видов рентабельности:

- Реализованной продукции или услуг. Показатель отображает эффективность реализации продукции или оказания услуг. Фактически показывает, сколько выручки принёс каждый вложенный рубль. Рассчитывается как отношение прибыли от реализации к полной себестоимости. Можно считать для всех категорий товаров вместе или для каждой партии по отдельности.

- Предприятия в целом. Главная разновидность рентабельности, характеризует успехи работы всего предприятия. Это значение интересно инвесторам, которые на его основании делают выводы о перспективах вложения средств в бизнес. Рассчитывается как отношение прибыли к усреднённой стоимости основных активов.

- Активов. Показывает, насколько эффективно предприятие использует все имеющиеся активы. По аналогии с продукцией, можно рассчитать как рентабельность всех активов в целом, так и любой группы и даже любого одного актива. Например, оборудования, недвижимости, оборотных и внеоборотных активов. Вычисляется делением суммы чистой прибыли на стоимость активов.

- Производства. Отношение полученной прибыли к совокупности затрат на производство и реализацию продукции. Отображает, насколько эффективно предприятие производит продукцию и какую прибыль получает от её реализации.

- Продаж. Показывает долю чистой прибыли в выручке предприятия, то есть сколько денежных средств в полученной выручке являются чистой прибылью организации. Коэффициент равен отношению чистой прибыли к выручке.

- Персонала. Отображает эффективность и производительность сотрудников.

Формулы расчета

В предыдущем разделе мы проанализировали, какие есть виды рентабельности и охарактеризовали экономическое содержание каждого вида. Теперь рассмотрим их расчет:

- Реализованной продукции. (Прибыль от реализации : себестоимость) х 100%.

- Предприятия. (Прибыль всего предприятия : стоимость активов).

- Активов. (Чистая прибыль : средняя величина активов).

- Производства. Прибыль : (стоимость активов + стоимость оборотных средств).

- Продаж. (Чистая прибыль : выручка).

- Персонала. (Чистая прибыль : численность штата) х 100.

Расчёт рентабельности поможет грамотно формировать цены и оценивать эффективность использования активов

Порог рентабельности

Для многих торговых и производственных предприятий большое значение имеет расчет порога рентабельности. Он означает минимальный объем продаж (или реализации готовой продукции), при котором полученная выручка перекроет все расходы на производство и доведение до потребителя, но без учета прибыли. Фактически порог рентабельности помогает предпринимателю вывести количество продаж, при которых предприятие сработает без убытков (но и не получит прибыли).

Во многих экономических источниках этот важный показатель можно встретить под названием «точка безубыточности» или «критическая точка». Он означает, что получать доход предприятие будет только при преодолении этого порога и повышении коэффициента. Реализовать товары необходимо в количестве, которое превышает объем, получившийся по формуле:

Где:

- ПР – порог (норма) рентабельности;

- ПЗ – постоянные затраты на реализацию и производство;

- Квм – коэффициент валовой маржи.

Последний показатель рассчитывается предварительно по формуле:

Где:

- В – выручка предприятия;

- Зпр – сумма всех переменных затрат.

Основные факторы, влияющие на коэффициент порога рентабельности:

- Цена товара за одну единицу;

- Переменные и постоянные расходы на всех этапах производства и реализации этого товара (услуги).

При малейшем колебании значений этих экономических факторов меняется и значение показателя в большую или меньшую сторону. Особое значение имеет и анализ всех расходов, которые экономисты делят на постоянные и переменные. К первым можно отнести:

- Амортизацию за основные объекты и оборудование;

- Арендную плату;

- Все коммунальные расходы и платежи;

- Заработную плату сотрудникам управления предприятия;

- Административные расходы на их содержание.

Они легче поддаются анализу и контролю, могут отслеживаться в динамике. Более «непредсказуемыми» становятся переменные затраты:

- Заработная плата всего рабочего состава предприятия;

- Комиссии за обслуживание счетов, кредитов или переводы;

- Расходы на покупку сырья и комплектующих (особенно, при колебаниях валютных курсов);

- Оплата затраченных на производство энергоресурсов;

- Транспортные расходы.

Формула рентабельности реализованной продукции

С целью проведения расчета показателя рентабельности от реализации определенного товара, применяется прибыль от продаж или чистый полученный доход.

С целью проведения расчета показателя рентабельности от реализации определенного товара, применяется прибыль от продаж или чистый полученный доход.

Также могут использоваться два различных вида себестоимости – полная (включающая затраты на коммерцию) и производственная (затраты на выпуск).

При расчете рентабельности продукции применяются такие формулы:

- Рентабельность по общей прибыли от продаж и полной себестоимости = ПР/ТС*100%, где ПР – общая прибыль; ТС – общие затраты на выпуск;

- Рентабельность на основе прибыли от реализации и себестоимости по прямым (производственным) затратам = ПР/ТСпроизв., где ПР – общая прибыль; ТСпроизв. – общие производственные затраты;

- Рентабельность продукции на основе чистой прибыли и полных затрат на себестоимость = ЧП/ТС, где ЧП – чистая прибыль (общая прибыль за вычетом налогов и прочих платежей); ТС – общие затраты на выпуск;

- Рентабельность продукции, которую вычислили, исходя из чистой прибыли и себестоимости на выпуск товара = ЧП/ТСпроизв., где ЧП – чистая прибыль; ТСпроизв. – общие производственные затраты.

Прибыль от продаж берется из отчета о финансовых результатах (значение в строке 050). Также прибыль можно рассчитать по такой формуле: ПР=ТР-ТС, где ПР – прибыль от реализации; ТР – выручка от реализации; ТС – себестоимость выпуска (полная). Выручку можно посмотреть в отчете о финансовых результатах в строке 010. Полную себестоимость легко рассчитать по предложенной формуле: ТС=строка 020+ строка 030+ строка 040, где строка 020, 030 и 040 соответственно расходы на выпуск, коммерцию и администрацию.

Чистую прибыль (ЧП), как правило, берут из отчета о финансовых результатах (значение строки 190).

Чистую прибыль (ЧП), как правило, берут из отчета о финансовых результатах (значение строки 190).

Также ЧП можно рассчитать по предложенной формуле: ЧП=ПР-ПРпроч.-ПРдох.-Н, где ПР – прибыль о реализации; ПРпроч. – прочие затраты; ПРдох. – прочие доходы; Н – налоговый платеж на прибыль.

Прочие расходы и доходы – это те затраты, которые напрямую не относятся к производственным расходам.

Рентабельность продукции, как говорилось ранее, может рассчитываться как по отдельной товарной позиции, так и по целой группе продукции.

Рентабельность продукции традиционно рассчитывается в процентах. Информация, полученная в ходе проведения расчетов, не представляет сиюминутного интереса, однако, ее применяют для составления стратегии предприятия на ближайшее будущее.

Проводя расчет рентабельности продукции, не стоит упускать из виду некоторые важные детали, а именно:

- Факторы, влияющие на прогноз доходности предприятия (диктант цифр реализации).

- Себестоимость товара не всегда снижается. Особенно, если речь идет о наукоемких областях, где необходимо проведение модернизации. Замена оборудования на начальном этапе «влетит в копеечку».

- Предпочтение (при неоднородном перечне товаров) необходимо отдавать тем, чья рентабельность самая высокая.

Стандартную рентабельность продукции, как правило, рассчитывают в динамике, с помощью проведения выборки за несколько месяцев или лет.

В результате пользователи информации получают иллюстрированную картину эффективности работы менеджмента на предприятии.

Формула расчета рентабельности продукции показывает достоверный результат, однако, на корректность проведения расчетов в большей степени влияет система налогового обложения, которая действует в стране.