Особенности понятий “оборот” и “выручка”: перечень принципиальных отличий

Содержание:

- Анализ прибыли от реализации активов, операционных, внереализационных и чрезвычайных доходов и расходов

- Общие сведения

- Контроль за выполнением плана

- Какие задачи ставят перед анализом ОП?

- Оборачиваемость и способы ее расчета

- Как найти объем реализованной продукции

- Определение приоритетных клиентов

- Как найти объем реализации продукции: формула

- Что такое прибыль

- Раскрытие резервов увеличения объемов реализации

- Виды планирования

- Объем выпуска продукции: формула

- Формула расчета товарооборота в розничной торговле

- Что такое прибыль предприятия

- Пример 2

- 3.3 Расчет рентабельности

- Этапы анализа объема продаж

- Задачи анализа объема продаж

Анализ прибыли от реализации активов, операционных, внереализационных и чрезвычайных доходов и расходов

Резервы увеличения прибыли и повышения уровня рентабельности

Предприятия могут получать финансовые результаты (прибыли или убытки), не связанные с реализацией продукции, работ и услуг. Сюда относятся, в частности, прибыли и убытки от так называемой прочей реализации, т.е. от реализации имущества (активов) предприятия. Например, может иметь место продажа основных средств (фондов), нематериальных активов, материалов, ценных бумаг и других видов активов предприятия.

При анализе финансовых результатов от прочей реализации необходимо проверить достоверность оценки продаваемых активов, а также сравнить возможные доходы от реализации активов с предполагаемыми затратами по этим операциям. Затем, уже в процессе последующего анализа следует сопоставить фактический финансовый результат от прочей реализации с предусмотренным результатом.

При реализации основных средств следует сравнить возможную прибыль от их продажи с теми доходами, которые могут быть получены предприятием при условии продолжения эксплуатации этих объектов основных средств. Если прибыль от реализации объекта основных средств превышает сумму возможной прибыли от продолжения эксплуатации этого объекта в течение определенного нормативного срока, то реализацию этого объекта основных средств следует осуществить.

Кроме прибылей и убытков от прочей реализации (от реализации активов), организации могут иметь также внереализационные финансовые результаты, не связанные ни с реализацией продукции, ни с реализацией активов (имущества).

Внереализационные финансовые результаты подразделяются на три вида:

- операционные доходы и расходы;

- внереализационные доходы и расходы;

- чрезвычайные доходы и расходы.

Операционные доходы и расходы включают:

- проценты к получению;

- проценты к уплате;

- доходы от участия в других организациях;

- прочие операционные доходы и расходы.

Внереализационные доходы и расходы включают в себя:

См.далее: Внереализационные доходы и расходы

К чрезвычайным доходам относятся:

- страховые возмещения;

- стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, т.е. основных средств.

Чрезвычайные расходы возникают как последствия чрезвычайных обстоятельств хозяйственной деятельности предприятия (наводнения, пожары, аварии, либо национализации имущества и др.)

Операционные, внереализационные и чрезвычайные финансовые результаты, как правило, не планируются. Поэтому основным приемом их анализа является сравнение их фактической величины за отчетный период с суммами за предыдущие отчетные периоды, т.е. изучение динамики этих величин. При анализе по каждому виду (статье) этих доходов (прибылей) и расходов (убытков) нужно выяснить причины их возникновения, установить, своевременно ли принимались меры к погашению задолженности, выявить лиц, виновных в пропуске сроков исковой давности и т.п.

Анализ внереализационных финансовых результатов дает возможность оценить организацию функционирования маркетинговой и финансовой служб, а также степень соблюдения договорной дисциплины.

В заключение проведенного анализа следует разработать конкретные мероприятия, направленные на сокращение или даже полное предупреждение потерь от внереализационных операций.

Анализ формирования прибыли следует завершить сводным подсчетом резервов увеличения прибыли, выявленных в результате проведенного анализа.

Основным резервом роста прибыли является снижение себестоимости выпускаемой и реализуемой продукции.

Рис. Процесс формирования и распределения прибыли предприятия

Общие сведения

Центральная доказательства, которые оценивают результаты проведенной работы каждой фирмы и являются отчет продаж. собранный в силу усилия компании, реализованная продукция проведенная работа и затрат на его усилия, от этого показателей и складывается общая прибыль и стоимость всего бизнеса. если реализовать определение объема продаж, то это результативный показатели работы предприятия.

Центральная доказательства, которые оценивают результаты проведенной работы каждой фирмы и являются отчет продаж. собранный в силу усилия компании, реализованная продукция проведенная работа и затрат на его усилия, от этого показателей и складывается общая прибыль и стоимость всего бизнеса. если реализовать определение объема продаж, то это результативный показатели работы предприятия.

Предоставлен в виде, которая была получена предприятии за реализацию товара, работу сотрудников я оказания услуг зачастую объём продаж считают синоним выручки.

Справка: в официальном отчете объём продаж может выражаться в различных единицах: рубли, доллары, евро и другие мировые валюты. Несмотря на это, в учете управление разрешено, использование других единиц измерение: штуки, килограммы, метры и другие ОП показатели случаи всего рассматривать виде фактического объема денежных средств, которые были насчёт предприятия за определенный срок.

Контроль за выполнением плана

Руководитель должен проконтролировать продажи:

- Посчитать планы товарооборота на следующий период.

- Проверить правильность решений для устранения проблем.

- Сравнивать планы с настоящими показателями.

- Оценивать, реальны ли выдвинутые требования для реализации поставленных задач.

Контроль заключается в постоянном мониторинге результатов.

Контроль заключается в постоянном мониторинге результатов.

После контроля необходимо принять решение, оставить все, как есть, поменять методы или изменить планы.

Руководитель должен знать ОП компании, чтобы обеспечить положительную динамику ее роста и быть лидером своей сферы. Анализ продаж позволит продавать товары, которые пользуются спросом и являются более рентабельными.

Какие задачи ставят перед анализом ОП?

Полный контроль за плановыми показателями и показателями полученными фактически.

Оценка работы организации

Сбор общей информации экономической стороны.

Сбор общей информации экономической стороны.

После новых идей, которые кажутся перспективными для организации.

Подсчёт всех издержек компании, которые могут возникнуть.

Поиск различных предложений, которые будут интересны рынку сбыта продукции.

Анализ АBC

Анализ ABC помогает понять, насколько значим тот или иной товар

Этапы при анализе:

1 расписываем весь список продукции с оп.

2 сортировка товаров от больше прибыли к меньшей.

3 дать краткое определение за каждую единицу товара в прибыли.

4 подсчитать все доли в процентах.

5 сортировка продуктов в группы по значимости.

Оборачиваемость и способы ее расчета

Показатели ликвидности фирмы зависит от скорости превращения средств, вложенных в запасы, в живые деньги. Для определения ликвидности запасов используют коэффициент товарооборачиваемости. Он рассчитывается по разным параметрам (стоимость, количество), периодам (месяц, год), по одному товару или целой категории.

Выделяют несколько видов оборачиваемости:

- оборачиваемость каждого товара в любых количественных показателях (штуках, по объему, массе и т. д.);

- оборачиваемость товара по стоимости;

- оборачиваемость всего запаса в количественных показателях;

- оборачиваемость всего запаса по стоимости.

На практике чаще всего используются такие формулы для определения эффективности использования запасов:

1) Классическая формула расчета товарооборота:

Т = (Остаток запасов на начало периода)/(Объем продаж за месяц)

2) Средний товарооборот (формула расчета за год, квартал, полугодие)

Тз ср = (ТЗ1+…+T3n) / (n-1)

3) Срок оборачиваемости:

ОБ дн = (Средний товарооборот * Кол-во дней в периоде) / Объем продаж за период

По данному показателю рассчитывается число дней, которое необходимо для продажи запасов.

4) Оборачиваемость в разах:

Об р = Кол-во дней / ОБ дн = Объем продаж за период / Средний товарооборот

Данный коэффициент показывает, сколько оборотов делает товар за рассматриваемый период.

Чем выше оборачиваемость, тем эффективнее является деятельность организации, тем меньше потребность в капитале, и тем устойчивее положение предприятия.

5) Уровень запасов:

Уз = (Товарный запас на конец периода * Кол-во дней) / Товарооборот за период

Уровень запасов характеризует обеспеченность фирмы товарами на определенную дату. Он показывает, на сколько дней торговли организации хватит запасов.

Как найти объем реализованной продукции

Объем реализованной продукции – важнейший показатель деятельности организации. Анализ данного показателя необходим для планирования потребности в ресурсах, планирования объема выпуска продукции, темпов роста выпуска продукции и объемов продаж.

Вот почему расчет объема реализованной продукцией является основной задачей анализа хозяйственной деятельности предприятия. Все ваши финансы – в вашем телефоне Установите приложение Сбербанк Онлайн прямо сейчас и управляйте картами, вкладами и счетами со своего телефона.

Вы экономите время, а ваши финансы всегда у вас под рукой! Установить

Как составить ассортиментный перечень

Вопрос «Какую платежную систему выбрать?» – 3 ответа

Инструкция

Реализованная продукция – это продукция, отгруженная компанией со своей территории и оплаченная покупателем. Ее объем исчисляется в натуральном или денежном выражении.

Вся необходимая информация для анализа берется из стандартной бухгалтерской отчетности: «Отчет о прибылях и убытках» (форма № 2), «Движение годовых изделий, их отгрузка и реализация» (ведомость № 16), данные бухгалтерского учета, отраженные в счетах 40 «Выпуск продукции», 43 «Готовая продукция», 45 «Отгруженная продукция» и 90 «Продажи». Можно также использовать регулярную статистическую отчетность (например, форма № 1-п «Отчет о продукции промышленного предприятия»).

Как назвать строительный магазин

Специальные предложения

Объем реализованной продукции в натуральном выражении рассчитывается как сумма единиц всей отгруженной и оплаченной продукции за все периоды, входящие в отчетный период. Натуральные показатели – это штуки, килограммы, упаковки, тонны, метры и т.д.

Также объем реализованной продукции может быть определен на основе товарной продукции.

К товарной продукции относится полностью готовая продукция, уже переданная покупателю или находящаяся на складе.

Следует помнить, что реализованной считается только та продукция, оплата за которую поступила на расчетный счет предприятия (или в кассу). Поэтому в расчет не включается продукция, переданная покупателю, но еще не оплаченная.

Совет 2: Как найти объём продукции

Как выбрать название для ООО

Определение объема произведенной или реализованной продукции – одна из основополагающих операций, которые должен уметь делать каждый экономист. Именно поэтому в экономических и финансовых учебных заведениях так распространены задачи, в которых требуется найти объем продукции.

Совет 3: Как найти объем производства продукции

Правильность расчета объема производства продукции обеспечивает рациональное планирование работы любого производства, а также службы сбыта и снабжения. Кроме того, такая процедура помогает объективно оценить мощность предприятия/организации в натуральном выражении и в денежном эквиваленте.

Совет 4: Как рассчитать объем реализованной продукции

Объем реализованной продукции – едва ли не главный показатель эффективности деятельности предприятия.

От него зависит прогноз продаж на следующий период, а от него, в свою очередь, необходимый объем производства.

Анализ данного показателя позволяет оценить степень выполнения плана, динамику роста продаж (реализации) и вовремя выявить слабые стороны и резервы для увеличения выпуска и реализации продукции.

Совет 5: Как определить объем валовой, товарной и реализованной продукции

Анализ итогов финансовой деятельности предприятия охватывает несколько сфер, в частности, расчет объемов продукции. В зависимости от способов вычислений продукция бывает товарная, валовая, реализованная и чистая.

Определение приоритетных клиентов

Концентрация внимания на определенных типах покупателей также является хорошим способом, позволяющим осуществить увеличение объема продаж. Специалисты из области нейроэкономики утверждают, что процесс «траты денег», происходит до тех пор, пока не начнет создавать неудобства. Результаты отдельных исследований выявили три базовых типа покупателей:

- 24% — скряги;

- 61% — средние покупатели;

- 15% — расточители.

Каждая компания заинтересована в покупателях, которые:

- приобретают высокоприбыльный товар;

- рассчитываются за продукцию полностью;

- предпочитают совершать крупные заказы;

- крайне редко отменяют заказы;

- оплачивают товар вовремя;

- не нуждаются в послепродажном обслуживании.

Учитывая особенности каждой отдельной группы покупателей и результаты проведенного анализа, можно приблизительно определить рентабельность потребителей. Как правило, лишь небольшая часть покупателей обеспечивает основную прибыль. Часто бывает так, что для компании крупные заказчики могут оказаться не достаточно выгодными.

Концентрация на максимально выгодных клиентах позволит высвободить значительные ресурсы на развитие производства.

Технология выявления целевого клиента подразумевает:

- определение стратегии;

- проведение рыночной сегментации;

- сбор данных о рынке;

- разработку первичных гипотез и анализ накопленной информации (по потребителям);

- разделение потребительских сегментов;

- обзор привлекательности каждого отдельного сектора;

- разработку первичных гипотез и анализ накопленной информации (по клиентам);

- разделение клиентских сегментов;

- обзор привлекательности каждого отдельного сектора;

- выявление критериев отбора целевых клиентов;

- извлечение целевого покупателя;

- разработку методов, направленных на повышение качества предложений и достижение точки безубыточности.

Как найти объем реализации продукции: формула

Объем реализации продукции рассчитывают по размеру отгруженной продукции или полученной выручке

Для аналитика важно знать, как продается продукт, не падает ли спрос на него и увеличивать ли объем производства. Показатель объема реализованной продукции (в динамике) отвечает на эти вопросы

Рассчитывают его по формуле:

О рп = ВП + О гпнг — О гпкг, где

ВП – валовой продукт,

О гпнг и О гпкг – остатки ГП на начало и конец года.

Например, объем выпуска продукции за год составил 300 000 руб., остатки ГП на складах составили: 20 000 руб. на начало года, 35 000 руб. – на конец. Объем проданной продукции составил:

О рп = 300 000 + 20 000 – 35 000 = 285 000 руб.

Что такое прибыль

Прибыль – разница между суммарным доходом и общими расходами (включая налоги). То есть, это та самая сумма, которую в быту можно было бы спокойно положить в копилку.

Чтобы рассчитать прибыль, необходимо сложить все приходящие средства и вычесть из полученной суммы все допущенные издержки.

При неблагополучном раскладе и даже при большом доходе прибыль предпринимателя может равняться нулю, или вовсе уходить в минус.

Основная прибыль компании формируется из прибыли и убытка, полученных от всех направлений работы.

Наука экономика выделяет несколько основных источников прибыли:

- Новаторская работа компании;

- Навыки предпринимателя ориентировать в экономической ситуации;

- Применение инвестиций и капитала в производстве;

- Монополизм компании на рынке.

Виды прибыли

Прибыль делится на категории:

- Бухгалтерская. Применяется в бухучете. На ее основе формируются бухгалтерские отчеты, рассчитываются налоги. Для определения бухгалтерской прибыли из суммарной выручки вычитаются явные, обоснованные издержки.

- Экономическая (сверхприбыль). Более объективный показатель прибыли, так как при ее расчете учитываются все экономические издержки, допущенные в рабочем процессе.

- Арифметическая. Валовый доход минус различные издержки.

- Нормальная. Необходимый доход в работе компании. Ее величина зависит от упущенной выгоды.

- Хозяйственная. Равна сумме нормальной и экономической прибыли. Исходя из нее принимают решения об использовании полученной предприятием прибыли. Подобна бухгалтерской, но рассчитывается иначе.

Валовая и чистая прибыль

Существует также разделение прибыли на валовую и чистую. В первом случае учитываются только расходы, связанные с рабочим процессом, во втором – все возможные издержки.

Например, формула, по которой рассчитывается валовая прибыль в торговле – цена реализации товара минус его себестоимость.

Валовую прибыль чаще всего определяют отдельно по каждому виду деятельности, если предприятие работает в нескольких направлениях.

Применяется валовая прибыль при анализе рентабельности направлений работы (доля прибыли от какой деятельности больше), при определении банком кредитоспособности компании.

Валовая прибыль, из которой вычли все издержки (налог на прибыль, кредитные проценты и так далее), образует прибыль чистую. С нее начисляются дивиденды акционерам и собственникам предприятия. И именно чистая прибыль отражается в бухгалтерском балансе и является главным показателем работы бизнеса.

EBIT и EBITDA

Иногда вместо понятного слова «прибыль» предприниматели встречают такие загадочные сокращения, как EBIT или EBITDA. Они применяются для оценки деятельности бизнеса, когда сравниваемые объекты работают в разных странах или облагаются разными налогами. Иначе эти показатели еще называют очищенной прибылью.

EBIT представляет собой прибыль в той форме, в какой она была до уплаты налогов и различных процентов. Такой показатель было решено выделить в отдельную категорию, так как располагается он где-то между валовой и чистой прибылью.

EBITDA – это не что иное, как прибыль без учета налогообложения, процентов и амортизационных отчислений. Используется исключительно для оценки бизнеса, его характеристики. В отечественной бухгалтерии не применяется.

Раскрытие резервов увеличения объемов реализации

Итоговой целью всех аналитических действия является выявление резервов роста объемов продаж. Это необходимо и для наращивания прибыли (рентабельности), и для сокращения остатков готовых изделий на складе (и, соответственно, уменьшения расходов по их содержанию, снижения риска порчи и т.д.).

Такие резервы могут быть скрыты в увеличении отпускной цены, наращивании объемов производства до оптимальной величины (обеспечивающей максимальную прибыль при соответствующих уровнях издержек), рекламных акциях, поиске постоянных надежных покупателей (и закреплению отношений с ними путем предоставления скидок за «преданность», например).

Виды планирования

В основе любого плана продаж лежит понимание того, какое минимальное и максимальное количество товаров должна продать компания для своего существования.

Наиболее важно для начинающих предпринимателей именно минимально допустимое значение, оно обозначает собой «дно», ниже которого функционировать уже невозможно. Для компаний, вышедших на путь роста и развития, важнее достижение максимальных планов

Существует несколько видов планирования:

- Перспективное – долгосрочная стратегия на 5-10 лет;

- Текущее – разрабатывается на год, уточняет и корректирует показатели перспективного планирования;

- Оперативно-производственное – задачи делятся на более короткие отрезки (квартал, месяц и т. д.).

Объем выпуска продукции: формула

Главными показателями, характеризующими объем продукции, являются валовая и товарная стоимость продукции. Валовая стоимость – это денежное выражение всей продукции компании и услуг, предоставленных за отчетный период. В ней учитывают общую стоимость произведенной продукции, полуфабрикатов, предоставленных услуг, изменения остатков незавершенного производства и внутрисистемный оборот.

Под товарной стоимостью понимается стоимость продукции, выпущенной предприятием и предназначенной для продажи. Колебания значений «незавершенки» и внутрихозяйственный оборот в товарную стоимость не входят. Во многих предприятиях значение валовой и товарной продукции тождественны, если отсутствуют показатели внутренних оборотов и незавершенных работ.

Валовой объем производства вычисляют по формуле:

ВП = ТП + (НП к/г – НП н/г), где

ВП и ТП – валовая и товарная продукция,

НП к/г и НП н/г –незавершенное производство на конец и начало года.

Не менее важным является выражение объема продукции с использованием натуральных значений. Этот метод применяют при анализе объемов выпуска и реализации продукции по видам и категориям однородной продукции. Объем производства рассчитывают по формуле:

О пр = К х Ц, где К – число произведенных единиц товара, Ц – цена изделия.

Формула расчета товарооборота в розничной торговле

Анализ изменения цен по товарным группам предусматривает количественную и стоимостную оценку отдельных товаров, определение динамики их сдвигов. Результаты исследования используются для изучения соответствия предложения спросу и оказывают влияние на формирование заказов.

Анализ товарооборота ведется по квартальным и годовым отчетам. По результатам проверки можно установить причины, по которым изменился товарооборот. Формула расчета по балансу приведена ниже:

Зн + Нт + Пр= Р + В + Б + У + Зк, где Зн(к) – запасы на начало (конец) планового периода; Нт – товарная надбавка; Пр – приход товаров; Р – реализация товаров по отдельным группам; В – выбытие товара; Б – естественная убыль; У – уценка.

Определить степень влияния балансовых показателей можно, вычислив разницу между плановыми и фактическими показателями, или с помощью метода цепных подстановок. На следующем этапе розничный товарооборот, формула расчета которого была представлена выше, анализируется на предмет изменения в результате улучшения производительности труда, увеличения численности сотрудников и эффективности использования основных средств. Анализ завершается определением перспектив роста объема продаж и изменением структуры товаров.

Что такое прибыль предприятия

Обязательная цель любого коммерческого предприятия — получение прибыли. В какой-то мере это относится и к государственным организациям. Доходы заносят в учет и распределяют в соответствии с уставной документацией. Деятельность хозяйственного характера нередко ведут общественные, благотворительные и религиозные учреждения. Но все свои дивиденды они должны использовать в некоммерческих целях на основании законодательства РФ и внутренних правил. Это может касаться исключительно бухгалтерской прибыли, подлежащей учету.

Для компании важен показатель дохода, так как именно на него она ориентируется, формируя промежуточные планы по снабжению, производству, складированию, транспортировке, реализации и т. д. На следующей ступени экономического цикла фактически полученная прибыль распределяется в зависимости от целей организации и сложившихся обстоятельств.

Чтобы проверить, эффективно ли вы работаете, запланированный показатель полезно сравнивать с фактическим. Для более глубокого понимания и оптимизации системы экономических процессов в компании во внешней среде пользуются специальными методами, в частности, факторным анализом. Его проводят, чтобы оценить, насколько сильно каждая составляющая системы влияет на итоговую прибыль. Здесь удобно сравнивать одноименные пункты ОПУ (отчета о прибылях и убытках) прошедшего и базисного периодов. При использовании этого метода точность результатов нельзя гарантировать. Иногда трудно понять, насколько каждый фактор в отдельности влияет на разные виды прибыли компании.

Прибыль — это разница между доходами и производственными издержками.

На уровне компании в условиях товарно-денежных отношений чистый доход является прибылью. На товарном рынке предприятия выступают в роли относительно обособленных товаропроизводителей.

Когда компания устанавливает цену на товар, то продает ее покупателю, получая взамен выручку. Но это не прибыль.

Чтобы оценить финансовый результат, нужно сравнить выручку с производственными издержками и расходами на реализацию, принимающими форму себестоимости товаров. Если она выше, значит, компания получила прибыль. Надо сказать, что получение дохода — цель любого бизнесмена, однако она не всегда осуществимая. Если выручка равна себестоимости, значит, у предпринимателя получилось лишь возместить расходы на производство и сбыт товаров.

Реализация без убытков не приносит и прибыли, которая помогала бы развиваться бизнесу в научном, производственном и социальном отношениях. Если затраты превышают выручку, то компания терпит убытки. Значит, бизнес приходит к отрицательному финансовому результату. Это приводит к сложному материальному положению, при котором не исключено и банкротство.

Прибыль (убыток) — это разница между выручкой от продажи товаров (работ, услуг) без НДС, акцизами, расходами на производство и реализацию, которые входят в себестоимость товаров (работ, услуг).

Дивиденды образуются, когда компания получает валовый доход от реализации своего продукта по ценам, формирующимся на основе спроса и предложения. Валовый доход компании представляет собой выручку от продажи товаров (работ, услуг) минус все материальные издержки. Это форма чистой продукции компании, включающая в себя оплату труда и прибыль.

Соответственно, чем больше компания реализует рентабельных товаров, тем она материально успешнее. Именно поэтому финансовые результаты лучше анализировать в тесной взаимосвязи с использованием и реализацией продукта.

Рассмотрим виды прибыли компании:

- Бухгалтерской прибылью называют разницу между общей выручкой и внешними расходами.

- Экономическая прибыль — разница между общей выручкой и всем расходами производства, как внешними, так и внутренними.

При анализе хозяйственной деятельности компании пользуются следующими показателями: балансовой, от продажи товаров, работ и услуг, от прочей реализации, финансовыми результатами от операций, не связанных с реализацией, а также чистой прибылью.

Вас также может заинтересовать: Увеличение прибыли предприятия: расчет, методы, примеры

Пример 2

Условия для расчетов представлены в таблице.

|

Месяц |

Реализовано, шт. |

Остаток, шт. |

|

Январь |

334 |

455 |

|

Февраль |

317 |

412 |

|

Март |

298 |

388 |

|

Апрель |

250 |

235 |

|

Май |

221 |

256 |

|

Июнь |

281 |

243 |

|

ИТОГО |

1701 |

|

|

Средний запас |

328 |

Определим срок оборачиваемости в днях. В анализируемом периоде 180 дней. За это время было продано 1701 товаров, а среднемесячный остаток составил 328 штук:

ОБдн = (328*180)/1701 = 34,71 дней

То есть с момента поступления товара на склад до его реализации проходит в среднем 35 дней.

Рассчитаем оборачиваемость в разах:

ОБ раз = 180 / 34,71 = 1701 / 328 = 5,19 раза.

За полгода запас товара оборачивается в среднем 5 раз.

Определим уровень запасов:

Уз = (243*180)/1701 = 25,71.

Имеющихся запасов организации хватит на 26 дней работы.

3.3 Расчет рентабельности

Расчет

рентабельности продукции (услуг)

проводится по формуле:

Рпрод

= П / Сп

где

Рпрод – рентабельность продукции,

П

– чистая или балансовая прибыль, руб.,

Сп

– полная себестоимость.

Расчет

рентабельности производства:

Рпр

= П / (Фоссг

+ Ф об сг)

Где

Рпр – рентабельность производства,

Фоссг

– среднегодовая стоимость основных

фондов предприятия, руб.

Ф

об сг

– среднегодовой остаток оборотных

средств, руб.

Рпрод

= 7202,2 / 32002,64 * 100 = 22,5%

Рпр

= 7202,2 / (13460,1 + 3751,87) = 41,8%.

Таким

образом, рентабельность продукции ООО

«Авто-мир» составляет 22,5%, а рентабельность

производства соответственно 41,8%.

Этапы анализа объема продаж

Как правило, оценка продаж проводится в четыре этапа.

Шаг 1.

Необходимо определить структуру производства и продаж компании и оценить динамику показателя.

При этом лучше всего произвести оценку объема продаж как по каждому продукту (АВС-анализ), так и по каждому каналу распределения (продавцу).

После этого, вы должны выявить тенденции и темпы развития предприятия. Также вы должны сделать вывод об эффективности каждого канала распределения (каждого продавца) и рентабельности выпускаемых продуктовых единиц.

Шаг 2.

Оценка равномерности продаж.

Формула для его расчета выглядит следующим образом:

- х1 — доля продаж за первый период по отношению к итоговому показателю;

- хср — среднее количество проданного в %;

- n — количество анализируемых временных промежутков.

Чем выше коэффициент вариации, тем больше выражена неравномерность сбыта.

Шаг 3.

Выявить причины, повлиявшие на изменение объема сбыта.

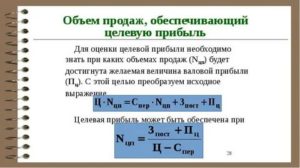

Для этого обратимся к способу факторного анализа.

Мы должны определить минимальный объем продукции, который нам нужно реализовать, чтобы покрыть общие затраты компании. Соответственно, обращаемся к способу расчета точки безубыточности.

Шаг 4.

Расчет рентабельности продаж.

Рентабельность

– показатель, отражающий количество прибыли, которую вы получите на каждый рубль дохода.

Количество проданной продукции не показывает размер прибыли, которую вы получите в итоге. Вы можете продать очень много товара, но при этом работать «в минус».

Рентабельность позволяет оценить эффективность ваших продаж.

Рассчитывается рентабельность при помощи следующей формулы:

Необходимо рассчитывать рентабельность не только за отчетный период, но и в динамике.

Задачи анализа объема продаж

Контроль

– неотъемлемая часть процесса управления. Контроль производится путем сравнения двух показателей: плановых

и фактических

. Фактические показатели получаются путем изучения текущих показателей деятельности предприятия, например, одного из наиболее важных показателей – объема продаж.

Оценка реализации

позволяет выявить основные тенденции рынка, влияющие на деятельность предприятия, оценить перспективы каждого продукта в продуктовом портфеле, измерить изменения в объемах продаж и определить причины изменения этого показателя.

Кроме того, на основе информации, полученной в процессе анализа продаж, разрабатывается и корректируется сбытовая политика, предпринимаются решения относительно продвижения продукции, устанавливается цена.

Таким образом, задачами исследования объема сбыта являются:

- Оценка текущей деятельности предприятия, а также деятельности отдельных подразделений;

- Получение информации для принятия стратегических и тактических управленческих решений в области продуктовой, сбытовой политики и маркетинговых коммуникаций;

- Сегментация потребителей;

- Определение сильных и слабых сторон организации;

- Выявление угроз и возможностей внешней среды предприятия;

- Определение перспективных направлений деятельности предприятия;

- Управление продуктовым портфелем организации;

- Управление объемом продаж.