Расчет себестоимости продукции

Содержание:

- Как рассчитать себестоимость

- Попроцессный метод расчета

- Суть определения

- Способы расчета

- Сфера деятельности предприятия и поставленная задача

- Расчет себестоимости в 1С:Управление нашей фирмой

- Как рассчитать полную себестоимость продукции – формула

- Структура

- Расчёт показателя

- Типы и виды

- Составление калькуляции себестоимости продукции

- Что включается?

- Как снизить себестоимость продукции?

- Формулы полной и производственной себестоимости

- Из чего состоит себестоимость?

- Заключение

Как рассчитать себестоимость

В зависимости от вида и типа может быть несколько вариаций формул расчета себестоимости. Мы рассмотрим упрощенную и развернутую. Благодаря первой, каждый человек, не имеющий экономического образования, поймет, как рассчитывается этот показатель. С помощью второй можно произвести реальный расчет себестоимости производства.

Упрощенный вариант формулы расчета полной себестоимости товара выглядит так:

Произвести расчет себестоимости продаж можно, используя развернутую формулу:

Где:

- ПФ – расходы на покупку полуфабрикатов;

- МО – расходы, связанные с закупкой основных материалов;

- МВ – сопутствующие материалы;

- ТР – транспортные расходы;

- Э – расходы на оплату энергоресурсов;

- РС – расходы, связанные со сбытом готовой продукции;

- А – амортизационные расходы;

- ЗО – оплата труда основных рабочих;

- НР – издержки непроизводственного характера;

- ЗД – надбавки рабочим;

- ЗР – заводские расходы;

- ОСС – страховые отчисления;

- ЦР – цеховые расходы.

Пример расчета себестоимости

Чтобы каждому было понятно, как производить подсчеты, приведем пример расчета себестоимости и пошаговую инструкцию

Перед тем как приступать к цифрам, необходимо сделать следующее:

- Суммируйте все издержки, связанные с закупкой сырья и материалов, необходимые для производства;

- Рассчитайте, сколько денежных средств было потрачено на энергоресурсы;

- Сложите все расходы, связанные с выплатами зарплат. Не забудьте прибавить 12% на дополнительные работы и 38% на соц. отчисление и медицинское страхование;

- Отчисления на амортизационные издержки сложите с другими расходами, которые связаны с содержанием устройств и оборудования;

- Подсчитайте расходы, связанные со сбытом продукции;

- Проанализируйте и учтите прочие производственные издержки.

Перед нами стоит задача рассчитать себестоимость 1000 метров пластиковых труб на заводе. Имеем следующие данные, которые представлены в таблице:

| 1 | Сырье | 3000 р. |

| 2 | Расходы на топливо и электроэнергию | 1500 р. |

| 3 | Зарплата основного рабочего персонала | 2000 р. |

| 4 | Фондовые отчисления на оплату труда рабочих | 40% |

| 5 | Общехозяйственные расходы | 20% от величины зарплат основного персонала |

| 6 | Общепроизводственные издержки | 10% от величины денежного вознаграждения основного персонала |

| 7 | Расходы на упаковку и отгрузку | 5% к затратам общепроизводственного характера на 1000 м пластиковых труб |

На основании исходных данных и статей калькулирования себестоимости, производим расчеты:

| Категория расходов | Расчет | Итоговое значение | |

| Фондовые отчисления | Пункт 4 исходных данных |

2000*40/100 |

800 р. |

| Общепроизводственные издержки | Пункт 6 исходных данных |

2000*10/100 |

200 р. |

| Общехозяйственные расходы | Пункт 5 исходных данных |

2000*20/100 |

400 р. |

| Производственная себестоимость 1000 м. труб | Сумма пунктов 1-6 исх. данных | 3000+1500+2000+800+200+400 |

7900 р. |

|

Затраты на сбыт |

Пункт 7 исходных данных |

7900*5/100 |

395 р. |

| Полная себестоимость | Сумма производств. Расходов и расходов на сбыт |

7900+395 |

8295 р. |

Попроцессный метод расчета

Метод калькуляции себестоимости используется в случаях массового производства, обычно, с непрерывным производственным циклом. При этом продукция одного вида проходит в определенной последовательности заданные этапы производства, называемые процессами, пока не будут окончательно завершена. Таким образом, производство разбито на отдельные технологические процессы.

При этом продукт, появляющийся на промежуточных стадиях производственного процесса, не может рассматриваться ни как полуфабрикат, ни как готовая продукция.

Попроцессный метод используется наиболее часто в следующих отраслях: химические производства, производство лакокрасочных изделий, переработка нефтепродуктов, производство продуктов питания и напитков, текстильная промышленность, производство цемента.

Суть определения

В учебниках по экономике встречается разнообразная трактовка понятия «себестоимость». Но различное определение этого термина не меняет его сути. Данный показатель является суммой всех затрат, которые понесло предприятие изготавливая и реализовывая товар. Под затратами подразумеваются расходы на покупку материалов и сырья, нужных для производства, оплату труда сотрудников, транспортировку, хранение и реализацию произведённой продукции.

Кажется, что рассчитать себестоимость продукции нетрудно, но это не так. В каждой компании эта важная процедура доверяется только квалифицированному бухгалтеру. Расчёт этого показателя производится регулярно. Чаще всего это делается через определённый промежуток времени: каждый квартал, каждые полгода, каждый год.

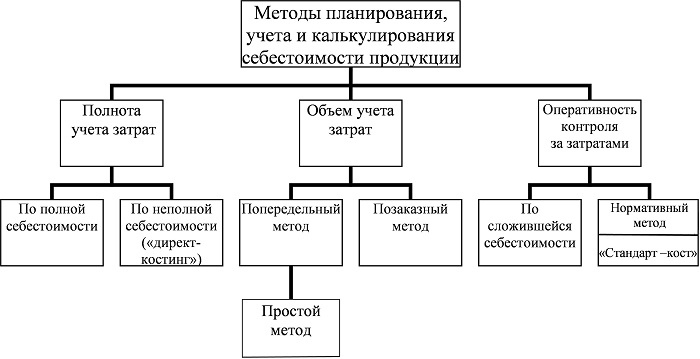

Способы расчета

В настоящее время применяют следующие способы расчета себестоимости:

- нормативный;

- попроцессный;

- попередельный;

- позказный.

Каждый из них имеет свой порядок и особенности учета затрат. Выбор метода, прежде всего, зависит от вида контроля за объектами учета расходов.

Нормативный способ предусматривает следующую последовательность:

- расчет предварительной суммы нормативной себестоимости по каждой разновидности товара;

- определение колебаний норм в течение определенного месяца для изменения рассчитанной себестоимости;

- учет всех расходов за этот месяц относительно норм и их изменений;

- выяснение причин отклонений;

- выведение итога общей себестоимости, сложившейся из нормативной себестоимости, изменений норм и их отклонений.

Попроцессный способ предусмотрен для расчета себестоимости на предприятиях, на которых продукция выпускается большими серийными партиями в короткие сроки и соответственно полностью отсутствуют остатки незаконченной продукции. Он осуществляется посредством учета всех расходов по статьям, затраченных на совокупный выпуск продукции. Себестоимость одной единицы находится путем деления общей себестоимости на количество продукции. Чтобы была возможность контролировать расходы, все производство подразделяется на определенные этапы (процессы).

Попередельный метод направлен на расчет себестоимости в организациях, в которых рассматриваются расходы переделов. Это последовательные стадии переработки сырья промышленного или сельскохозяйственного значения в готовую продукцию

Виды продукции во внимание не берутся

Позаказный способ направлен на вычисление себестоимости путем сложения прямых расходов по отдельным заказам на выпуск продукции различных видов. Фактическую себестоимость одной единицы продукции получают нахождением частного от суммы издержек и количества товаров по конкретному заказу.

Сфера деятельности предприятия и поставленная задача

Основное направление деятельности предприятия — производство двух видов оборудования. Администрация предприятия поставила задачу в рамках управленческого учета разработать методику определения себестоимости отдельных видов продукции (фактической и плановой) и формирования обоснованной цены предложения заказчикам.

Два вида производимого оборудования (продукция № 1 и продукция № 2 или оборудование № 1 и оборудование № 2) отличаются функциональным назначением. Однако есть общие особенности производства: оборудование является крупногабаритным и изготавливается под заказ в течение длительного времени (производство с длительным технологическим циклом), часть заказов носит уникальный характер и требует предварительной разработки специалистами конструкторского и технологического отделов организации.

Помимо выпуска уникального и типового оборудования периодически выполняются иные работы по разовым заказам, не требующим много времени и участия конструкторов.

Участвуя в конкурсах на разработку и производство оборудования, компания в ряде случаев указывает цену и себестоимость исполнения заказа, не оценивая при этом предстоящие затраты. Конкурсные требования к исполнителю заказа включают, в том числе, верхний предел стоимости и сроки исполнения работ. Компания устанавливает цену предложения, основываясь на указанной заказчиком максимальной стоимости, понижая ее до уровня, который обеспечит получение заказа. С учетом установленной цены и желаемой нормы прибыли рассчитывается плановая себестоимость заказа методом «от обратного».

Управленческая информация должна обеспечить обоснованную оценку затрат для принятия экономически выгодных предложений.

Расчет себестоимости в 1С:Управление нашей фирмой

В этой программе можно продавать товары, оказывать услуги и производить продукцию.

Себестоимость продукции

Отражение выпуска необходимо начинать с документа «заказ на производство». В нем указывается, что мы будем производить и из каких материалов. Материалы подтянутся в документ автоматически в том случае, если на продукцию заведена спецификация, из чего она будет выпускаться.

Далее на основании заказа проводится документ производства. В нем при необходимости указываются отходы по нулевой стоимости.

После этого отражается сдельный наряд для заполнения затрат на заработную плату сотрудников.

Все выше перечисленные параметры будут являться прямыми затратами на выпуск. Для их корректного расчете во всех документах должно быть указано одно и то же подразделение, а сдельный наряд должен быть закрытым.

Косвенные затраты, которые должны быть включены в состав расчета, проводятся документом «Приходная накладная». Проваливаемся в карточку номенклатуры, которая выбрана в документе, наверху гиперссылка «счета учета». Необходимо указать счет учета затрат, в котором задаем способ распределения, например, по объему выпуска.

Следующим шагом выполните закрытие периода. И смотрим отчет «Себестоимость выпуска».

Себестоимость товаров

Все товары закупаются и приходуются на склад документом «Приходная накладная». Продажа оформляется документом «Расходная накладная» на основании заказа покупателя.

В любой момент времени мы можем сформировать отчет «Продажи» и «Валовая прибыль по покупателям» и посмотреть себестоимость продаж, валовую прибыль и выручку.

Эти отчеты формируются на основании данных накладных, поэтому не требуется каждый раз выполнять регламентные операции.

Себестоимость услуг

Когда предприятие занимается выполнением работ, в системе отражается документ «Заказ-наряд». Укажем, что было сделано. Выбираем номенклатуру с видом «работа». Заполняем использованные материалы. Заполняем товары, если попутно что-то отгружаем клиенту и это должно быть в одном счете с услугами. Отражаем сдельную зарплату за выполнение этих работ.

Себестоимость можно посмотреть отчетом.

Как рассчитать полную себестоимость продукции – формула

Мы определились, что полная себестоимость продукции – это все затраты предприятия. Следовательно, чтобы сделать правильный расчет, необходимо просуммировать все издержки. Для этого используется следующая общая формула расчета полной себестоимости продукции:

Себестоимость полная = ПС + СР, где:

ПС – это величина производственной себестоимости, а СР – объем сбытовых расходов.

Приведенная формула является обобщенной и понятна тем, кто уже сталкивался с калькулированием продукции. Если же вы не знаете, из чего складываются слагаемые, ознакомьтесь с развернутой формулой, которая выглядит так:

Себестоимость полная = СМР + ПФ + ТЭР + ЗОП + ЗАУП + А + СВ + ППР + СР + ТР + ПСР, где:

СМР – материально-сырьевые расходы;

ПФ – потраченные в производстве полуфабрикаты;

ТЭР – топливно-энергетические расходы;

ЗОП – зарплата персонала основных и вспомогательных производств;

ЗАУП – зарплата административно-управленческого персонала компании;

А – начисленная величина амортизации используемых ОС;

СВ – величина начисленных страховых взносов;

ППР – величина всех прочих производственных расходов;

СР – сумма сбытовых расходов;

ТР – транспортные расходы;

ПСР – величина прочих сбытовых расходов.

Пример расчетов полной себестоимости ГП

Чтобы было понятно, чему равна полная себестоимость продукции предприятия, рассмотрим пример на конкретной организации. Предположим, компания изготавливает электрооборудование. Произведенные за период расходы приведены в таблице ниже. Сделаем калькулирование продукции двумя способами – по полной себестоимости, а также сокращенной. В конце проведем расчет финпоказателей от деятельности.

Таблица экономических показателей для расчетов

| Наименование показателя | Значение в руб. |

| Материально-сырьевые издержки в руб. | 75000 |

| Трудовые в руб. | 160000 |

| Общепроизводственные в руб. | 25000 |

| Общехозяйственные в руб. | 40000 |

| Совокупный объем производства в шт. | 50 |

| Совокупный объем сбыта в шт. | 40 |

| Конечная цена одной единицы продукции в руб. | 11000 |

Таблица калькуляции себестоимости – расчет сделан двумя способами

| Наименование показателя | Вариант полной себестоимости | Вариант сокращенной себестоимости |

| Материально-сырьевые издержки в руб. | 75000 | 75000 |

| Трудовые в руб. | 160000 | 160000 |

| Общепроизводственные в руб. | 25000 | 25000 |

| Общехозяйственные в руб. | 40000 | — |

| Общая величина себестоимости ГП в руб. | 300000 | 260000 |

| Единичная себестоимость ГП в руб. (на 1 шт.) | 6000 (300000 / 50) | 5200 (260000 / 50) |

| Величина себестоимость проданной ГП в руб. | 240000 (6000 х 40) | 208000 (5200 х 40) |

| Величина себестоимости остатков ГП на конец периода в руб. | 60000 (6000 х 10) | 52000 (5200 х 10) |

Таблица расчета прибыли по производственной деятельности организации

| Наименование показателя | Расчет исходя из полной себ/с | Расчет исходя из сокращенной себ/с |

| Общая величина реализационной выручки в руб. | 440000 | 440000 |

| Определенная себестоимость ГП в руб. | 240000 | 208000 |

| Величина ВП (валовой прибыли) в руб. | 200000 | 232000 |

| Величина сбытовых расходов в руб. | — | 40000 |

| Величина ЧП (чистой прибыли) от реализации. Использована формула расчета полной себестоимости по балансу и форме 2 | 200000 | 192000 |

Таким образом, из примера видно, что полная себестоимость реализованной продукции позволяет учесть все понесенные расходы предприятия и более точно установить показатель цены, чтобы получить в конечном итоге большую прибыль.

Структура

Виды деятельности компаний, выпускающих продукцию или предоставляющих услуги, различны. К примеру, технологический процесс предприятия, изготавливающего мороженое и фабрики, шьющей мягкие игрушки, отличается. Поэтому каждая компания осуществляет индивидуальный расчёт себестоимости готовой продукции. Этому способствует гибкая структура данного показателя, так как он является суммой расходов, которые можно распределить на ряд категорий:

- приобретение сырья и материалов, необходимых для производства продукции;

- расходы на энергоносители. Некоторые предприятия учитывают издержки, которые связаны с определённым видом топлива;

- траты на оборудование и технику, необходимые для производственного процесса;

- выплата зарплаты работникам. Этот пункт включает в себя также платежи по оплате налогов и социальные выплаты;

- расходы на аренду помещений, рекламные кампании и т. д.;

- затраты на социальные мероприятия;

- административные расходы;

- амортизационные отчисления;

- услуги сторонних компаний.

Себестоимость выпускаемой продукции является непостоянной величиной, на которую влияют следующие факторы:

- Уровень инфляции.

- Кредитные ставки (при наличии кредитов у компании).

- Географическое местоположение предприятия.

- Число конкурентов.

- Оснащение современным оборудованием.

Расчёт показателя

Есть несколько формул для расчёта, которые зависят от типа и вида себестоимости, в том числе упрощённая и развёрнутая. Благодаря упрощённой формуле любой человек, даже не разбирающийся в экономике, поймёт, как рассчитать данный показатель. Используя развёрнутую формулу можно рассчитать реальную себестоимость производства.

Упрощённая формула расчёта полной себестоимости продукции выглядит так:

Полная себестоимость = Производственная стоимость единицы продукции + Расходы на реализацию

Рассчитать себестоимость продаж можно, пользуясь развёрнутой формулой:

ПСТ = ПФ + ОМ + МВ + ТР + Э + РС + АР + ЗО + НР + ЗД + ЗР + ОС + ЦР

Где сокращения означают следующие расходы:

- ПФ – приобретение полуфабрикатов;

- ОМ – затраты на основные материалы;

- МВ – покупка сопутствующих материалов;

- ТР – затраты на транспорт;

- Э – плата за энергоресурсы;

- РС – затраты по сбыту продукции;

- АР – амортизационные расходы;

- ЗО – заработная плата основным рабочим;

- НР – непроизводственные издержки;

- ЗД – надбавки сотрудникам;

- ЗР – заводские издержки;

- ОС – отчисления на страхование;

- ЦР – цеховые затраты.

Прежде чем приступить к расчётам, необходимо произвести следующие действия:

- Суммировать все затраты по закупке материалов и сырья, необходимых для производственного процесса.

- Рассчитать сумму денежных средств, потраченных на энергоресурсы.

- Сложить все траты по выплатам заработной платы. При этом необходимо учитывать прибавку 12% за дополнительные работы и 38% на социальные отчисления и медицинскую страховку.

- Сложить отчисления по амортизационным издержкам с расходами на содержание оборудования.

- Подсчитать расходы по сбыту готовой продукции.

- Проанализировать и учесть все остальные издержки производства.

Типы и виды

Разнообразие типов себестоимости определяется воздействием определенных критериев:

- По этапам производственного процесса рассматривают себестоимость валовой, готовой, отгруженной и проданной продукции.

- По количеству производства различают себестоимость одной единицы товара или совокупного общего количества.

- По объему включенных затрат бывает полная и сокращенная себестоимость.

- По виду аналитических операций различают нормативную, плановую и фактическую себестоимости.

- По месту учета расходов выделяют цеховую, производственную и полную себестоимости.

В размер цеховой себестоимости включаются расходы цехов основного производства, для расчета производственной себестоимости к цеховой добавляют общехозяйственные расходы. Полная себестоимость – это все расходы предприятия, включая коммерческие затраты.

Виды себестоимости классифицируются по двум основным признакам, выражающим ее структуру:

- Себестоимость, рассчитываемая по статьям калькуляции.

- Себестоимость, рассчитываемая по элементам затрат.

Составление калькуляции себестоимости продукции

Составить калькуляцию себестоимости продукции можно путем разбивки издержек на статьи затрат. Перечень предприятие разрабатывает самостоятельно. Как правило, используется следующая типовая группировка – примерный вид:

- Сырье и материалы.

- Полуфабрикаты и покупные готовые изделия.

- Топливно-энергетические ресурсы.

- Заработок основных рабочих.

- Отчисления на страховые взносы.

- Амортизационные отчисления.

- Затраты по ремонту и модернизации оборудования.

- Производственный брак – потери.

- Общепроизводственные издержки.

- Общецеховые издержки.

- Сбытовые затраты.

- Прочие виды издержек.

Процедура калькулирования изделий выполняется для подсчета себ/с и грамотного управления ценообразованием. Чтобы получить прибыль от деятельности, нельзя брать цены на ГП «с потолка». Расчеты должны быть обоснованы. Именно для этого и составляется калькуляция. Документально итоги расчетов оформляются в виде смет. Вычисления ведутся как по общему выпуску, так и в разрезе групп, партий товаров, а также единиц. При определении величины совокупных расходов рассчитывается полная, а не производственная себ/с.

Что включается?

В себестоимость входят траты на:

- изготовление продукции (сырье, энергоносители, емкости);

- содержание основных фондов (оборудование, производственный цех);

- реализацию товара (упаковка, подсортировка, доставка до покупателя).

Какие именно траты необходимо включить, зависит от самой продукции и способа ее реализации.

|

Статья |

Производство бижутерии (hand-made) на дому с продажей |

Производство восстановленного сока с реализацией в магазины |

|---|---|---|

|

Покупка сырья и материалов для производства |

+ |

+ |

|

Таможенные расходы |

— |

+ |

|

Содержание и ремонт оборудования |

— |

+ |

|

Заработная плата рабочим |

— |

+ |

|

Транспортные расходы (доставка сырья, перемещение) |

+ (отправка заказов) |

+ |

|

Амортизация |

— |

+ |

|

Прочие затраты |

+ |

+ |

|

Упаковка товара |

+ |

+ |

|

Доставка товара до пункта продажи или покупателя |

+ |

+ |

|

+ |

+ |

|

|

Траты на складское хранение |

— |

+ |

Таким образом, структура расходов полностью зависит от товара, способа и условий его продажи. Продукция может быть отдана на реализацию, тогда нужно включить траты и на возврат непроданных остатков. Не стоит сбрасывать со счетов и процент брака, который может возникнуть при производстве и реализации. Скоропортящаяся продукция имеет меньший срок реализации, поэтому затраты на ее сбыт могут быть выше (дополнительная реклама, например).

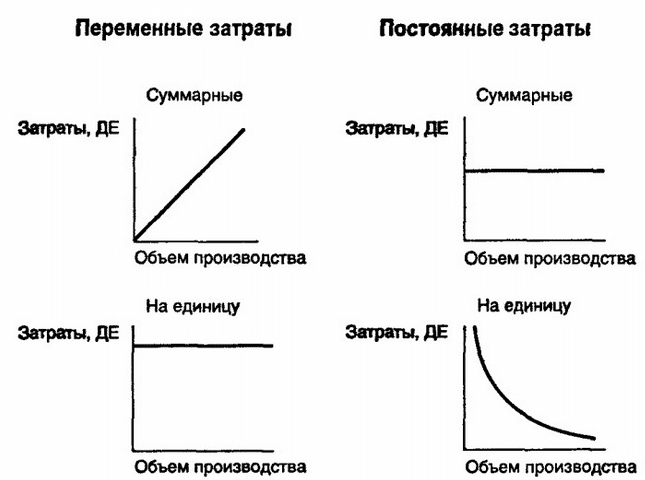

Расходы бывают прямыми и косвенными. Под прямыми подразумеваются такие траты, размер которых зависит от партии (например, сырье). Косвенные не имеют прямого отношения к объему производства (зарплата управленческого персонала). Также издержки делятся на постоянные (они всегда присутствуют в одинаковом объеме) и переменные (зависят от объема производства).

Рис. 1. Постоянные и переменные траты к объему производства

Также совокупность издержек зависит от вида себестоимости:

- цеховой (только траты на изготовление);

- производственной (все целевые издержки);

- полной (все затраты производителя на производство и сбыт).

Подробнее о разновидностях можно посмотреть на видео:

Какие затраты стоит включить, решают на каждом предприятии самостоятельно. Универсального варианта не существует. Этот показатель впоследствии будет использоваться при расчете эффективности финансово-хозяйственной деятельности, а также им можно подкреплять важные решения.

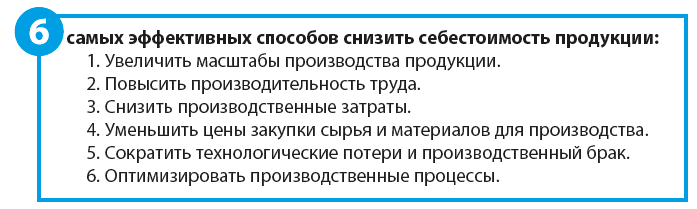

Как снизить себестоимость продукции?

1. Увеличение объемов производства

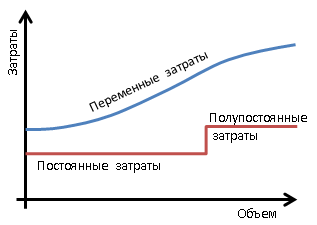

Увеличение объемов производства — самый очевидный и действенный способ снизить себестоимость продукции. Это связано с тем, что все производственные затраты компании можно отнести к переменным или постоянным.

Переменные расходы меняются в определенной пропорции вместе с динамикой объема производства: производство увеличивается — растут и затраты, производство уменьшается — затраты падают.

Типичные переменные затраты — расход сырья и материалов на выпуск продукции, зарплата производственных рабочих, расход энергоресурсов при работе производственного оборудования.

Постоянные расходы мало зависят от динамики производства, они необходимы вне зависимости от того, какой объем продукции выпущен в отчетном периоде (амортизация производственного оборудования, расходы на ремонт и содержание производственных помещение, расходы энергоресурсов для общецеховых нужд и т. п.).

3. Экономия операционных затрат на производство

Наибольший эффект дает минимизация прямых производственных расходов — затрат на энергоресурсы при работе производственного оборудования, расходов по оплате труда производственных рабочих и расходы по содержанию и ремонту производственных основных средств.

4. Уменьшение закупочных цен на сырье и материалы для производства

Удельный вес сырьевых затрат в цеховой себестоимости большинства производственных компаний достаточно велик (как правило, от 50 до 80 %). К тому же в состав закупочной стоимости сырья и материалов кроме цен приобретения их у поставщиков, включаются и расходы на доставку от склада поставщика до склада покупателя. Обычно расходы на закупку сырья и материалов уменьшают по двум направлениям:

снижают среднюю цену закупки сырья и материалов у поставщиков;

минимизируют транспортные расходы по доставке приобретенных у поставщиков сырья и материалов.

Чтобы снизить стоимость закупки сырья и материалов у поставщиков, компания может параллельно использовать несколько методов — поиск более выгодных ценовых предложений на рынке, использование скидочных и бонусных программ у действующих поставщиков, а также кооперацию закупок с дружественными компаниями (в рамках агентского договора или договора совместной деятельности).

5. Сокращение технологических потерь и производственного брака

Технологические потери — это безвозвратные отходы сырья и материалов, которые образуются в процессе производства продукции, перенастройке и наладке производственного оборудования, а также в процессе ремонта и проверки работоспособности этого оборудования. Причины производственного брака — недостаточная квалификация персонала, несоответствующее качество сырья и материалов, технические проблемы в работе оборудования.

6. Оптимизация производственных процессов

Этот способ, конечно, требует гораздо больше предварительного анализа ситуации и более трудоемкий по сравнению с другими, так как потери и излишние затраты в результате неэффективности процессов нельзя выявить просто на основании данных отчетов о производстве продукции.

В то же время положительный эффект по снижению себестоимости продукции в результате оптимизации производственных процессов вполне может оказаться значительным и даже превосходящим другие способы. К тому же если в результате этой работы у компании действительно повышается эффективность процессов, то почти всегда она приводит к дополнительному снижению себестоимости и по другим путям.

Формулы полной и производственной себестоимости

Издержки предприятия могут классифицироваться по-разному. Тут все зависит от объемов производства, количества готовой продукции, сложности расчетов и многих других факторов. Обычно используются виды себестоимости, разделяемые в зависимости от статей калькуляции. Как рассчитать себестоимость продукции в таком случае? Нужно руководствоваться определениями.

Например, производственная себестоимость рассчитывается по следующей формуле:

На конкретном предприятии этот вид себестоимости может рассчитываться по более сложной формуле. Есть и другая, более актуальная для Ивана Сергеевича, формула для расчета производственной себестоимости:

Если же предприятию нужна полная себестоимость, формула ее расчета будет несколько иной:

В реализационные затраты включают расходы на упаковку, хранение, транспортировку и рекламу – то есть, все то, что связано с продажей готового изделия.

Чтобы понять, как рассчитать себестоимость огурцов, рассмотрим, как производится калькуляция себестоимости на примере других предприятий.

Пример расчета производственной и полной себестоимости

На предприятии «Интегра» за год было произведено 2 миллиона бутылок моющих средств. Перечень затрат за этот период известен. Какой будет производственная и полная фактическая себестоимость всей партии и единицы товара? Так как в производственную себестоимость не включаются расходы на рекламу, то конечный ее размер будет рассчитываться первым. А потом уже будет вычисляться полная себестоимость. Расчет себестоимости продукции приведем в табличном виде:

| Затраты на всю продукцию | Затраты на единицу товара | |

| Статьи затрат производственной себестоимости | ||

| закупка материалов | 20 000 000 рублей | 10 рублей |

| амортизационные отчисления с используемых основных средств | 120 000 рублей | 0,06 рублей |

| затраты на устранение поломок | 100 000 рублей | 0,05 рублей |

| заработная плата рабочим, включая страховые взносы | 2 500 000 рублей | 1,25 рублей |

| заработная плата управляющему | 500 000 рублей | 0,25 рублей |

| аренда производственного помещения | 1 000 000 рублей | 0,5 рублей |

| налоги | 3 000 000 рублей | 1,5 рубля |

| Производственная себестоимость | 27 220 000 рублей | 13,61 рубля |

| Реализационные затраты | ||

| закупка упаковочных материалов | 100 000 рублей | 0,05 рублей |

| заработная плата мерчендайзеру | 300 000 рублей | 0,15 рублей |

| реклама товара | 100 000 рублей | 0,05 рублей |

| Реализационные затраты | 500 000 рублей | 0,25 рублей |

| Полная себестоимость | 27 720 000 рублей | 13,86 рублей |

По полученным данным можно определить соотношение реализационных и производственных затрат на единицу продукции. В рассмотренном примере производственные затраты составят 98,2%, а реализационные – 1,8%. Следовательно, предприятию нужно работать над эффективностью производства.

Расчет плановой полной себестоимости

Иногда предприятие хочет рассчитать плановую себестоимость продукции, чтобы определиться с ее ценой, объемами производства. Нередко это позволяет найти наиболее прибыльный вариант. В этом случае расчет себестоимости продукции производится на основании затрат прошлых периодов, нормативных данных или подсчетов, представленных в бизнес-плане. Тогда полная себестоимость рассчитывается путем калькуляции следующих видов издержек:

- прямые;

- косвенные;

- постоянные (не зависящие от объемов производства в среднесрочном периоде);

- переменные (напрямую зависящие от объемов производства).

Сама же калькуляция себестоимости производится по следующей формуле:

Пример. Завод «Кожтехно» производит кожаные сумки – по 2 000 штук в месяц. На закупку сырья для 1 сумки уходит 100 рублей. Дополнительно предприятие несет иные расходы:

- арендная плата – 50 000 рублей;

- амортизация – 15 000 рублей;

- заработная плата рабочим, взносы и налоги – 400 000 рублей;

- затраты на реализацию – 70 000 рублей.

Для начала нужно рассчитать совокупные производственные затраты за месяц: 50 000 + 15 000 + 400 000 + 100*2000 = 665 000 рублей. Отсюда полная себестоимость единицы продукции будет равна: (665 000 + 70 000)/2 000 = 367,5 рублей.

Из чего состоит себестоимость?

При расчете себестоимости важно брать во внимание такие показатели как:

- расходы на сырье и материалы;

- расходы труд персонала;

- расходы на ремонт и обслуживание здания и оборудования;

- прочие производственные расходы.

Расходы на сырье и материалы – это финансовые затраты на покупку сырья и оборудования в учетном периоде плюс доля затрат на сырье и материалы, закупленные в предыдущем учетном периоде (сырье и материалы, оставшиеся с предыдущего периоды минус сырье и материалы, оставшиеся к концу периода).

Расходы на персонал – затраты на оплату труда сотрудников плюс налоговые и социальные отчисления за работников компании;

Расходы на здание и оборудование – затраты на покупку и ремонт инструментов, оборудования и расходных материалов, амортизационные отчисления, плата за ремонт и содержание здания включая плату за электроэнергию, коммунальные услуги по основному цеху и амортизацию.

Прочие производственные расходы – затраты, сопутствующие производственному процессу (аренда дополнительных помещений, расходы на рекламу и услуги сторонних организаций и пр.).

Расчет себестоимости следует производить исходя из того, требуется ли для производства товара расход большого количества материалов и дополнительные услуги.

Если при производстве расходуется большое количество сырья и материалов и товар представляет собой совокупность «изделие + услуга» учет факторов, влияющих на себестоимость, целесообразно производить двумя сметами: на производство и сопутствующую ему услугу.

Если производство не является трудоемким и не требует большого расхода материалов для расчета себестоимости достаточно сложить все затраты на производство продукта и затраты на услуги, являющиеся неотделимой частью товара.

Заключение

Вы узнали, как профессионально определять себестоимость, проводить калькуляцию любого вида продукции/услуг. От того, насколько вы будете следовать правилам определения себестоимости, зависит в какой-то степени благополучие вашей семьи.

Ведь неправильные показатели себестоимости производимой продукции 100% приведут к ошибочным управленческим решениям, которые, рано или поздно, обанкротят предпринимателя.

Поэтому, будущие капитаны российской экономики, требуйте от инженерно–технического персонала представления вам реальных показателей работы предприятия.

В таком подходе к организации производства кроется залог вашего процветания.

Что такое норма прибыли узнайте из видео.

https://youtube.com/watch?v=4h_OTqbBeTo