Расчет себестоимости

Содержание:

- Подходы к определению цены услуги

- Калькуляция стоимости услуг — образец

- Правила учета и регламентирования посреднических услуг

- Калькуляция себестоимости пример расчета

- Методы снижения

- Расчет (калькуляция) себестоимости включает затраты по следующим статьям:

- Расчетно калькуляционные материалы пример – Право-online

- Калькуляция услуг населению

- Что входит в себестоимость — как ничего не упустить

- Методы калькулирования себестоимости услуг

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

Читать дальше Нужна ли лицензия на установку счетчиков воды

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

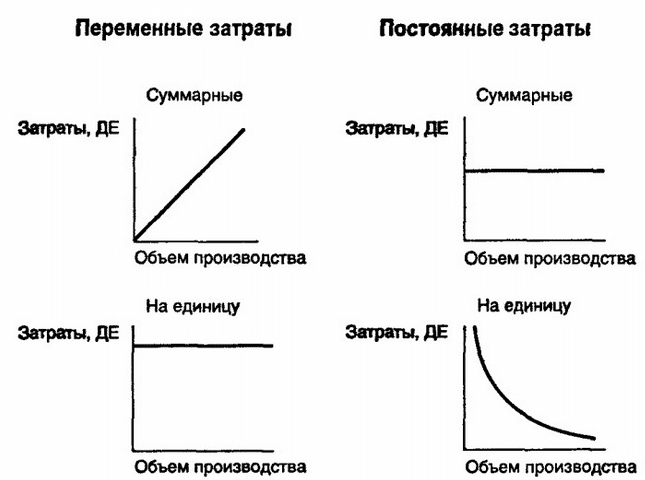

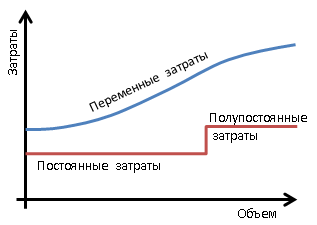

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости услуг — образец

¦Затраты на маневровую работу, связанную с ¦ ¦¦ ¦подачей/уборкой на/с пути необщего ¦ ¦¦ ¦пользования ¦ ¦+—-+———————————————+————-+¦ Итого ¦ ¦+—————————————————+————-+¦ Рентабельность ¦ ¦+—————————————————+————-+¦ Цена без учета НДС ¦ ¦+—————————————————+————-+¦ НДС ¦ ¦+—————————————————+————-+¦ Цена с учетом НДС ¦ ¦L—————————————————+—————

РАСШИФРОВКА

затрат на материалы, включенных в калькуляцию

текущего отцепочного ремонта грузовых вагонов

——T——————T———T———-T———-T———¬¦ N ¦ Наименование ¦ Единица ¦ Цена за ¦ Норма ¦ Сумма ¦¦п/п ¦ материалов, ¦измерения¦ единицу ¦ расхода ¦ затрат, ¦¦ ¦ запчастей ¦ ¦ без НДС, ¦ на 1 ¦ руб. ¦¦ ¦ ¦ ¦ руб. ¦вагон, ед.¦ ¦+—-+——————+———+———-+———-+———+¦ ¦ ¦ ¦ ¦ ¦ ¦L—-+——————+———+———-+———-+———-

Руководитель подразделения _______________ Ф.И.О.

Главный бухгалтер _______________ Ф.И.О.

При ценообразовании учитываются разные факторы. Немаловажную роль играет себестоимость услуг. В нее включаются все затраты исполнителя, в том числе и не связанные с проведением работы.

Себестоимость услуги – это сумма расходов исполнителя, понесенных в ходе ее выполнения. Также в показатель включают и другие затраты, без которых работа была бы невозможна. Например, амортизацию оборудования. В дальнейшем показатель используется для оценки финансового состояния, результатов деятельности и принятия важных для компании решений.

Правила учета и регламентирования посреднических услуг

Посредническая (торговая) надбавка (скидка) — форма ценового вознаграждения оптового (торгового) посредника.

Издержки обращения — собственные затраты посредника без учета расходов на закупаемый товар.

И оптовая посредническая, и торговая надбавки по экономической природе, как отмечалось в главе 2, являются ценами услуг соответственно посреднической и торговой организаций.

Как любая цена, посредническое ценовое вознаграждение содержит три элемента:

- затраты посредника или издержки обращения;

- прибыль;

- косвенные налоги.

Рис. 9. Общая структура цены в современных российских условиях. Ип — издержки производства (себестоимость); П — прибыль; Нк — косвенные налоги, включаемые в структуру цены; Нпоср — надбавка оптового посредника.

По мере развития конкуренции цепочка посредников уменьшается. В настоящее время в отечественной практике широкий ассортимент потребительских товаров реализуется лишь с помощью торгового посредника и прямо с завода-производителя.

В хозяйственной практике ценовое вознаграждение посредника может рассчитываться в форме надбавки и скидки.

В абсолютном выражении посреднические скидка и надбавка совпадают, поскольку исчисляются как разница между ценой, по которой посредник закупает товар — цена закупки, и ценой, по которой его продает — отпускная цена. Разница между понятиями «скидка» и «надбавка» появляется, если они приводятся в процентном выражении: 100%-ная база для исчисления надбавки — цена, по которой посредник приобретает товар, а 100%-ная база для исчисления скидки — цена, по которой посредник реализует этот товар.

Пример.

В условиях свободных цен посреднические надбавки используются в том случае, когда продавец не испытывает жесткого ценового давления, т. е. занимает на рынке положение монополиста (лидера). В такой ситуации продавец имеет возможность прямо добавлять вознаграждение за посреднические услуги.

В условиях свободных цен посреднические скидки используются в том случае, когда продавец вынужден рассчитывать свои показатели в жесткой зависимости от цен, складывающихся на рынке. В этом случае расчет вознаграждения посредника строится на принципе «скидывания» этого вознаграждения от уровня рыночной цены.

Посреднические скидки предоставляются обычно производителями посредникам по сбыту и своим постоянным представителям.

Наряду с посредническими скидками и надбавками, связанными с уровнем цены, широкое

распространение получила такая форма вознаграждения посредника, как установление для него процента от стоимости проданных товаров.

Прибыль посредника определяется с использованием процента рентабельности к издержкам обращения. Издержки обращения — собственные затраты посредника (например, плата за аренду помещения, расходы на оплату труда работников, упаковку и хранение товара).

Расходы, связанные с закупкой товара, в издержки обращения не входят.

Пример. С учетом условий предыдущего примера определим максимально допустимые издержки обращения для посредника, если минимальная приемлемая для него рентабельность равна 15%, а ставка НДС на посреднические услуги — 20%.

Абсолютную величину посреднического вознаграждения мы можем представить уравнением, приняв за х максимально допустимые издержки обращения:

- х + х * 0,15 + (х + 0,15х) * 0,2 = 1,6;

- х = 1,16 (руб.).

Если реализация товара сопровождается услугами не одного, а нескольких посредников, то процент надбавки каждого последующего посредника рассчитывается к цене его закупки.

Тогда розничная цена при предельно допустимом уровне торговой надбавки в 20% составит 15,6 руб. (13 + 0,2 * 13).

Посреднические скидки и надбавки необходимо отличать от ценовых скидок и надбавок.

Первые, как указано выше, составляют вознаграждение за посреднические услуги, поэтому их наличие всегда связано не с одной, а с несколькими ценовыми стадиями (их число прямо пропорционально числу посредников).

Ценовые скидки и надбавки — инструменты стимулирования сбыта (глава 4). Они используются по отношению к одному ценовому уровню и связаны с одной ценовой стадией.

Общая структура цены в современных российских условиях с учетом всех вышеперечисленных элементов представлена на рис. 9.

Калькуляция себестоимости пример расчета

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Что такое калькулирование себестоимости единицы продукции?

Плановая калькуляция себестоимости продукции — процедура, которая позволяет точно определить сумму расходов на производство единицы этой продукции. Любое предприятие тратит деньги на:

- сырьё и оборудование для изготовления товаров,

- услуги сотрудников,

- аренду помещения,

- погашение налоговых пошлин,

- оплату на электроэнергию.

Все эти траты вместе и создают собственную стоимость товаров.

Факторы

Если рассматривать внешнеэкономическую деятельность, то на конечный показатель влияют следующие факторы:

- Рыночная цена товара.

- Уплата таможенных платежей.

- Цена услуг перевозчика.

- Цена на брокерские услуги по таможенному оформлению и т. д.

При ведении предпринимательской деятельности (производства) этот показатель складывается из следующих факторов:

- Заработная плата сотрудников.

- Зарплата начальства.

- Размер налоговых пошлин.

- Размер арендной платы рабочего помещения.

- Затраты на приобретение необходимого оборудования.

- Затраты на оплату электричества, водоснабжения и т. д.

Требования на таможенном посту

Этот показатель не является обязательным для указания в документах. Его могут потребовать только в том случае, если у сотрудников возникнут какие-либо сомнения относительно товара и законности процедуры.

Установленное таможенное законодательство не предусматривает указание себестоимости в договорах, контрактах, но часто участники внешнеэкономической деятельности должны рассчитывать её, чтобы избежать возможных трудностей.

Влияние на траты

На производстве каждое предприятие занимается изготовлением отдельного вида товаров. Каждому из них соответствуют свои расходы. Их можно условно разделить на приоритетные и дополнительные. Первый вид отличается преобладанием в статистике, второй же тип встречается в малом объёме.

На уровень трат предприятия могут влиять следующие факторы:

- Инфляция и уровень деловой активности.

- Степень внедрения инноваций и научно-технических достижений.

- Размер ставки по кредиту.

- Место положения производства и т. д.

Калькуляция себестоимости продукции с примером расчета в Excel

Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара.

Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel.

Что такое калькуляция

Калькуляция себестоимости – это определение трат на единицу продукции. К примеру, компания занимается производством дверей. В данном случае рассчитываются затраты на изготовление одной двери. Себестоимость включает в себя затраты по следующим направлениям:

- Транспортировка продукции.

- Стоимость товара.

- Доставка сырья или продукции.

- Пошлина, НДС и таможенные платежи.

- Материал, сырье.

В себестоимость входит много параметров. Калькуляция позволяет определить затраты по каждому направлению. В дальнейшем можно проанализировать рациональность этих трат, а затем снизить их. Руководитель ищет наиболее эффективные методики уменьшения затрат.

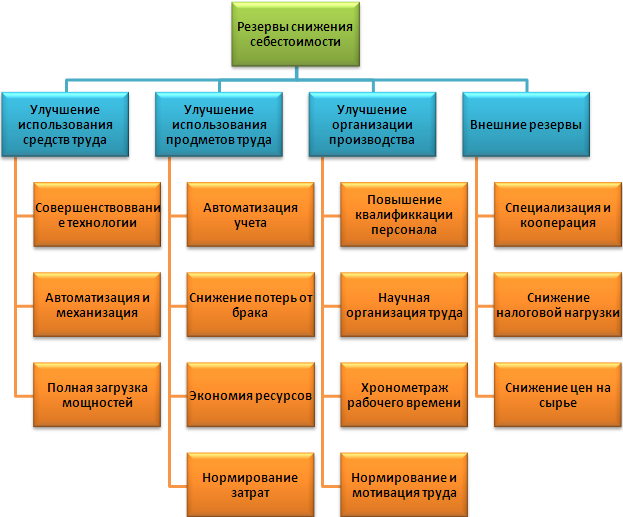

Методы снижения

Схема снижения себестоимости продукции

Существуют методы, про помощи которых себестоимость товара можно снизить. Это можно сделать, проведя подробный анализ полной себестоимости по всем затратам на производство. В этом случае можно распланировать меры по снижению цены товара и вычислить ее оптимальную величину.

Если анализ проведен качественно и с учетом всех факторов, необходимых для объективной оценки, то есть все возможности для того, чтобы отрегулировать процесс по производству продукции.

Как считают специалисты, один из наиболее действенных способов снижения себестоимости товаров является увеличение производительности труда.

Производительность труда — это объем работы на определенное количество затрат труда в заданный период времени.

На производительность труда влияют факторы следующие факторы:

- Уровень квалификации сотрудников, занятых в производстве продукции. Необученных сотрудников с низкой квалификацией лучше заменить на квалифицированных специалистов. Это позволит сократить количество работников производства, а следовательно и затраты на выплату заработной платы, которые также влияют на себестоимость продукции.

- Условия производства и организация рабочего процесса. На производственном предприятии, которое оснащено современным высокотехнологичным оборудованием, затраты электроэнергии будут значительно ниже, нежели там, где применяют устаревшие модели оборудования. Кроме того, современное оборудование позволит снизить количество брака, следовательно и расходы сырья и материалов при изготовлении товаров.

Есть еще один способ уменьшить себестоимость продукции – суть его заключается в том, чтобы кооперировать и расширять специализацию производственного предприятия. Это позволит сократить расходы на административную, управленческую и прочую деятельность предприятия.

Сэкономить на производстве товаров позволит и такая мера, как анализ, внесение необходимых изменений и улучшение способов использования основных фондов предприятия.

Также можно и пересмотреть структуру управления, штат административных и руководящих работников в сторону уменьшения их количества. Поскольку затраты на управленческую деятельность предприятия тоже оказывают влияние на себестоимость продукта и учитываются при ее расчетах, сокращение штата и замена количества качеством тоже приведет к сокращению расходов и снижению себестоимости.

В заключение можно сказать, что применяя формулу расчета себестоимости и принимая во внимание полученный результат, можно объективно оценить рентабельность производства и основные показатели деятельности компании. Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий

Результат вычислений является показателем того, насколько эффективно используются ресурсы предприятия и какие результаты дают меры по усовершенствованию условий производства и внедрению новых технологий.

Расчет (калькуляция) себестоимости включает затраты по следующим статьям:

- Сырье и основные материалы.

- Вспомогательные материалы.

- Топливо и энергия на технологические цели.

- Полуфабрикаты собственного производства.

- Покупные изделия: комплектующие, полуфабрикаты и т. д.

- Оплата работы сторонних организаций.

- Возвратные отходы (вычитаются).

- Расходы на оплату труда производственных рабочих. Основная заработная плата (оклад, тариф) и дополнительная заработная плата (надбавки и т.п.) производственного персонала.

- Начисления на зарплату: НДФЛ — налог на доходы физических лиц, платежи в пенсионный фонд и ФОМС — фонд обязательного медицинского страхования.

- Расходы на подготовку и освоение производства.

- Расходы по эксплуатации производственных машин и оборудования.

- Цеховые (общепроизводственные) расходы.

- Общехозяйственные расходы. В том числе расходы на содержание аппарата управления.

- Потери от брака.

- Коммерческие расходы.

В состав общепроизводственных (цеховых) расходов включают:

-

Расходы на содержание и эксплуатацию оборудования:

- амортизация оборудования и внутризаводского транспорта;

- издержки на эксплуатацию оборудования в виде смазочных, охлаждающих и других вспомогательных материалов;

- заработная плата рабочих, обслуживающих оборудование, и начисления на зарплату: НДФЛ — налог на доходы физических лиц, платежи в пенсионный фонд и ФОМС — фонд обязательного медицинского страхования;

- расходы электроэнергии, тепла, пара, сжатого воздуха и других видов энергии;

- стоимость услуг вспомогательных производств;

- расходы на внутризаводское перемещение сырья, материалов, полуфабрикатов и комплектующих;

- расходы на ремонт оборудования, техосмотры.

-

Цеховые расходы на управление:

- зарплата аппарата управления цехов и начисления на зарплату: НДФЛ, платежи в пенсионный фонд и ФОМС;

- затраты на амортизацию зданий, сооружений, инструментов, содержание и ремонт зданий и сооружений;

- затраты на обеспечение условий труда и техники безопасности;

- затраты на спецодежду, спецобувь и другие аналогичные затраты.

Общехозяйственные расходы связаны с обеспечением функционирования всего предприятия как единого целого. В состав этих расходов включают:

-

Административно-управленческие:

- зарплата работников аппарата управления предприятием и начисления на зарплату: НДФЛ, платежи в пенсионный фонд и ФОМС;

- материально-техническое и транспортное обслуживание деятельности работников аппарата управления;

- затраты на командировки;

- содержание охраны.

-

Общехозяйственные:

- амортизация основных средств и нематериальных активов общезаводского характера;

- ремонт зданий, сооружений;

- содержание и обслуживание технических средств управления, например, вычислительных центров, узлов связи;

- коммунальные услуги: освещение, отопление, водоснабжение;

- оплата аудиторских, информационных, консультационных услуг;

- оплата услуг банка;

- расходы по поиску, набору и обучение кадров;

- природоохранные: затраты на содержание очистных сооружений, затраты по уничтожению экологически опасных отходов, природоохранные платежи;

- налоги и обязательные платежи: страхование, транспортный и земельный налоги.

Коммерческие расходы — это затраты, связанные с продажей товаров, продукции, услуг. В коммерческие расходы включают следующие затраты:

- на фасовку и упаковку;

- на аренду и содержание складских и торговых помещений;

- на охрану и хранение товаров;

- на доставку в пункт отправления (на станцию, в порт);

- на погрузку в транспортные средства;

- на оплате труда продавцов компании производителя;

- на комиссионные платеж партнерам и посредникам;

- на маркетинг и рекламу;

- представительские расходы;

- иные расходы, связанные с реализацией товаров, продукции, услуг.

Расчетно калькуляционные материалы пример – Право-online

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

https://youtube.com/watch?v=ROycD1LWsok

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка).

В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Образец калькуляции стоимости услуг (Excel)

Образец калькуляции стоимости МТР (Excel)

Калькуляция услуг населению

При оказании услуг населению сметы обычно так детально не расписывают, включая в них лишь две строки: материалы и работы. Обе заполняются с учетом рыночных цен. Обычно коммерческие компании, оказывающие услуги физлицам покрывают свои расходы за счет прибыли и не отражают их в смете, выдаваемой клиенту на руки.

Например, смета услуг турфирмы включает следующие затраты:

- получение визы – стоимость зависит от численности группы туристов;

- страховка – обязательная включается в стоимость самой путевки, добровольная оплачивается по желанию туриста;

- проживание – зависит от «звездности» курорта, численности группы, сезона, режима питания;

- программа – стоимость экскурсий и развлечений.

Одна и та же поездка на те же даты может стоить по-разному в зависимости от вышеуказанных факторов. Подобный перечень предоставляется клиенту. В нем не отражены затраты компании на рекламу, оплату труда сотрудников, содержание офиса, рекламные затраты, расчеты с операторами и т.д. Все эти расходы компания покрывает за счет прибыли. Но, для нужд финансового учета обязательно калькулируются все затраты. Это позволяет прогнозировать прибыль, минимизировать убытки, корректировать и предлагать новые маршруты.

Что входит в себестоимость — как ничего не упустить

Калькуляция стоимости услуг основывается на сложении стоимости всех ресурсов, затраченных на их оказание. Условно все ресурсы, используемые при оказании услуг, можно разделить на следующие разновидности:

- Связанные с оплатой труда специалиста — так называемые «прямые». Это те суммы, которые получает работник за свою трудовую деятельность. Парикмахер — за стрижку, водитель — за перевозку, системный администратор — за обслуживание локальной сети.

- Связанные за закупкой материалов или сырья, используемых в рамках сервиса. Например, для парикмахера — средства для ухода за волосами, для водителя — бензин, для системного администратора — плата за интернет и лицензионное программное обеспечение.

- Плата за основные средства производства — амортизационные отчисления за износ оборудования, обслуживание и ремонт транспортных средств, аренда недвижимости и оплата коммунальных услуг.

- Оплата труда административного и руководящего персонала — стоимость работы тех специалистов, которые не оказывают услуги напрямую, но руководят процессом их оказания или выполняют иную руководящую функцию.

- Налоговые и иные обязательные отчисления в бюджет и страховые фонды. Любая официально зарегистрированная организация обязаны платить налоги, а также совершать перечисления средств в медицинский и социальный страховые фонды. С точки зрения экономии разумнее включить эти расходы в себестоимость.

- Прочие расходы. Например, рекламная кампания, оплата связи и проезда для работников и т.д.

К примеру, предприниматель оказывает комплексные услуги по проведению дней рождения и юбилеев. Для каждого мероприятия он привлекает ведущего, музыкантов и фотографа — оплата их труда, а также налоговых отчислений (если сотрудники работают официально) будет относиться к прямым расходам.

Сюда же можно отнести затраты на аренду помещения, где происходят мероприятия, и оплату коммунальных услуг. Но помимо прямых и постоянных затрат, будут косвенные непостоянные, а именно: зарплата самого организатора, украшение зала цветами и воздушными шарами.

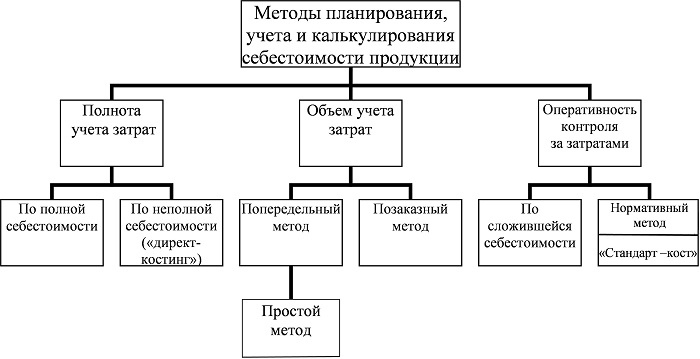

Методы калькулирования себестоимости услуг

В ходе вычислений объектом калькулирования является продукт, работа, услуга. Следовательно, с помощью составления калькуляции рассчитывается себестоимость 1 единицы, то есть 1 объекта. Вычисления оформляются документально. Под объектом понимается как изделие, так и отдельный вид работы или услуги. Калькуляция может составляться по элементам или статьям. По итогам расчетов определяется себестоимость, устанавливается цена, оценивается эффективность расходования ресурсов. Основные методы калькулирования себестоимости продукции, работ, услуг:

- Простой или прямых расчетов, или попроцессный – оптимально подходит для простого производства, где изготавливается один вид изделий. Расчеты выполняются путем деления общей себестоимости на число произведенной продукции за отдельный период.

- Нормативный – в зарубежной практике этот метод именуется «стандарт-кост». Применяется в серийных производствах или массовых. Предполагает предварительное составление нормативов расходов ресурсов по статьям (на начало заданного периода). Затем определяется фактическое потребление, при необходимости вносятся корректировки в нормы и учитываются отклонения.

- Расчетно-аналитический – в основе данного метода лежит учет однородных затрат по заданным нормам (с отнесением на объект прямым способом) и косвенно-распределительный учет комплексных, то есть общих, издержек. К примеру, однородными затратами являются основные материалы, заработок основных рабочих, машиночасы производственного оборудования и т.д.

- Сортовой – заключается в расчете себестоимости по отдельным сортам изделий, а также по артикулам (для обуви, к примеру) или по № (для пряжи) и т.д.

- Параметрический – широко используется при изготовлении однотипных изделий, но с различием по качеству. В основе расчетов лежит изменение расходования ресурсов в зависимости от различий в качественных параметрах объектов.

- Пофазный или попередельный – применяется в массовых производствах при условии однородности технологических процессов и последовательности обработки по фазам. При этом методе все затраты учитываются по калькуляционным статьям, переделам или видам однородной продукции. Различается на полуфабрикатный вариант вычислений и бесполуфабрикантный.

- Исключения затрат – при таком методе за основной принимается один вид изделий, а все прочие считаются побочными. Калькуляция основной продукции определяется путем исключения из общей массы затрат издержек по побочным изделиям. После чего рассчитывается себестоимость второстепенной продукции.

- Коэффициентный – в вычислениях применяются специальные коэффициенты. В процессе расчетов одному изделию присваивается К1, а себестоимость остальных определяется посредством сравнения с учетом выбранного единственного признака. К примеру, это вес изделия или цена отпуска на него. Расчет выполняется в у.е., затраты на 1 у.е. вычисляются путем деления общей величины издержек на выпуск (также в у.е.). Расходы по видам изделий определяются посредством перемножения затрат на 1 у.е. по соответствующей продукции и заданного коэффициента.

- Комбинированный – сочетание двух методов, а именно коэффициентного и исключения. В процессе вычислений продукция подразделяется на побочную и основную. Издержки по побочным изделиям исключаются из общей величины. Остаток распределяется между основными изделиями согласно заданным коэффициентам. Этот метод наравне с коэффициентным и исключения применяется только в производствах комплексного типа.