Простой метод калькулирования

Содержание:

Определяем цену отгрузки

На следующем этапе определяем цену отгрузки — суммируем себестоимость и прибыль и накручиваем на полученную сумму ставку НДС 18 %:

цена отгрузки с завода-изготовителя = (16,41 руб. + 1,60 руб. + 0,90 руб.) × (1 + 18 %) = 22,31 руб. (с учетом самовывоза товара со склада завода-изготовителя).

На основании этой цены изготовитель может позиционировать свой товар на полке:

1) добавив к цене завода-изготовителя наценку дистрибьютора, получим базовую цену дистрибьютора, по которой он предлагает товар розничный покупателям. В нашем варианте мы запланировали 22 %. Наценка может быть и меньше, и больше — все зависит от переговоров с дистрибьютором и его желаний, зависящих также от различных факторов (финансового состояния дистрибьютора, известности товара, наличия маркетинга на продвижение и др.). В случае согласия дистрибьютора на предлагаемую наценку цена отгрузки в розницу составит 27,22 руб. (22,31 руб. × (1 + 22 %));

2) добавив к цене дистрибьютора стандартную розничную наценку 25 %, получим среднюю цену на полке в традиционной рознице — 34 руб. (27,22 руб. × (1 + 25 %)).

К сведению

Для снижения полочных цен производитель на первых этапах ввода товара на потребительский рынок может отказываться от своей прибыли, а иногда даже уменьшать сумму косвенных расходов в себестоимости (тем самым по факту производя товар в ноль или минус).

Мы рассмотрели упрощенный процесс формирования цены — от калькуляции до ценового розничного позиционирования, которое может, конечно же, разнится в зависимости от отрасли, товара, региона производства и сбыта, конкурентной среды и многого другого. Но принципы формирования остаются прежними — меняются только проценты наценки и рентабельность.

КОНТРОЛИРУЕМ ЗАТРАТЫ ПРИ ПОПЕРЕДЕЛЬНОМ КАЛЬКУЛИРОВАНИИ

Вне зависимости от технологического передела аналитические расчеты (см. табл. 1–3) позволяют более точно определить себестоимость по сравнению с укрупненными эквивалентными расчетами (см. табл. 5).

При укрупненных расчетах себестоимости важно обеспечить:

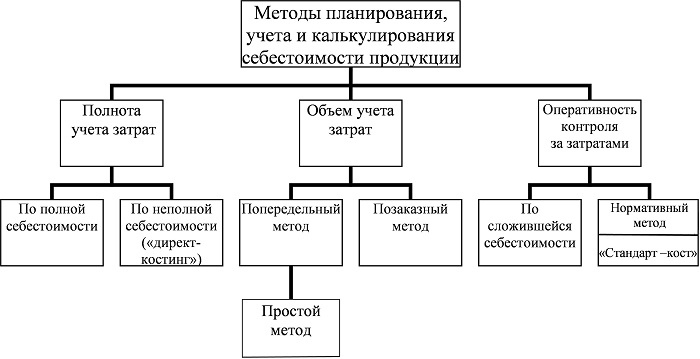

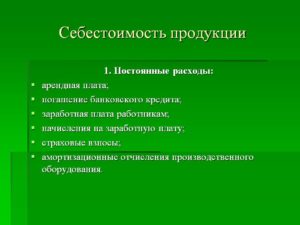

сравнение фактической себестоимости с плановой или нормативной по статьям калькуляции и элементам затрат (см. рисунок);

контроль отписанного в цех количества материалов, фурнитуры, движения кроя и готовой продукции по:

– заборным картам;

– картам-раскроя;

– разрешениям на дополнительный отпуск запасов по требованиям;

– ведомостям учета движения фурнитуры в швейном цехе;

– накопительным ведомостям учета отпуска кроя в швейном цехе;

– накопительным ведомостям учета движения кроя и готовой продукции;

контроль выполнения норм выработки, исключения приписок к зарплате на этапе начисления сдельной/повременной оплаты труда работникам по:

– картам раскроя;

– маршрутным листам;

– ведомостям учета выработки рабочих швейного производства;

– рапортам о выработке по цеху;

– ведомостям учета выработки рабочих в нормо-часах;

– единым нарядам учета выработки и основной заработной платы по бригаде;

контроль смет затрат вспомогательных цехов, общехозяйственных расходов, бюджетов коммерческих и управленческих расходов.

В первичной документации и оперативной отчетности должен отражаться не только фактический расход сырья, основных материалов, полуфабрикатов, фурнитуры (за смену, сутки, декаду и т. д.), но и расход их по нормам.

Использование элементов нормативного метода учета позволит своевременно выявить экономию или дополнительные затраты за счет отступлений от установленного техпроцесса, изменений комплектности израсходованных полуфабрикатов, фурнитуры и материалов, ассортимента выпущенной продукции, ее сортности и т. д.

Калькуляция сырья и ингредиентов на основе рецептуры

Для составления калькуляции продукции необходимо знать цены на сырье и ингредиенты. По факту работник экономического отдела может их взять из последних приходов данных ингредиентов или же уточнить у отдела закупок/снабжения.

К сведению

Есть цены, которые в целом не подвержены сезонности или колебаниям курсов валют — их можно брать из приходов. Но есть сырье и ингредиенты, которые покупаются за валюту. В этом случае цена по текущему курсу ЦБ РФ переводится в рубли.

В нашем примере вкусоароматическая добавка «Тархун» закупается в Словении, ее конечная цена зависит от курса валют. Поэтому берем цену у отдела закупок в валюте и исходя из колебаний курса закладываем в цену спекулятивный риск (его стоит закладывать в цену каждого ингредиента).

Калькуляция на сырье и ингредиенты на анализируемый товар — напиток «Тархун» — представлена в табл. 2.

Как видим, затраты рассчитаны с учетом нормативов потерь сырья/ингредиентов. Затраты для удобства представлены в расчете на 100 дкл, на 1 дкл и на 1 бутылку емкостью 0,5 л готового продукта. В зависимости от литража (фасовки) выводится цена на единицу фасовки, в нашем примере — на 1 бутылку емкостью 0,5 л.

По плану сумма расходов на сырье и ингредиенты составляет 6,86 руб. с учетом заложенных в цену спекулятивных рисков и нормативов потерь.

Таблица 2

Калькуляция на сырье и ингредиенты

безалкогольного сильногазированного напитка «Тархун»

|

Сырье, ингредиенты |

Единица измерения |

Количество |

Норматив потерь, % |

Цена, руб. (без НДС) |

Сумма затрат на 100 дкл готового продукта с учетом норматив потерь, руб. (без НДС) |

Сумма затрат на 1 дкл готового продукта, руб. (без НДС) |

Сумма затрат на 1 бут. готового продукта емкостью 0,5 л, руб. (без НДС) |

|

Сахар-песок |

кг |

200,00 |

1,00 |

42,73 |

8630,9 |

86,31 |

4,32 |

|

Кислота лимонная |

кг |

5,00 |

0,50 |

67,80 |

340,7 |

3,41 |

0,17 |

|

«Тархун» вкусоароматическая добавка |

кг |

5,00 |

0,50 |

847,46 |

4258,5 |

42,58 |

2,13 |

|

Бензоат натрия |

кг |

0,50 |

3,00 |

101,70 |

52,4 |

0,52 |

0,03 |

|

Углекислота |

кг |

5,00 |

3,00 |

26,10 |

134,4 |

1,34 |

0,07 |

|

Вода |

дал |

100,00 |

2,00 |

3,00 |

306,0 |

3,06 |

0,15 |

|

Сырье и ингредиенты итого |

8972 |

89,72 |

6,86 |

Важно

Затраты всегда рассчитываются в ценах без НДС.

СЧИТАЕМ СЕБЕСТОИМОСТЬ И ЦЕНУ НА ПОСЛЕДНЕМ ПЕРЕДЕЛЕ

Окончательную стоимость продукции получают на последнем переделе (табл. 6). Затраты последнего в технологической цепочке цеха (в данном случае это упаковочный цех) указывают по элементам затрат, затраты предыдущих переделов — общей суммой.

Для удобства принятия управленческих решений, связанных с установлением договорной цены и применением скидки, отдельно рассчитана производственная себестоимость единицы продукции и оптовая цена с учетом рентабельности (строки 7–16).

|

Таблица 6. Калькуляция себестоимости и отпускной цены на последнем переделе, руб. |

||||||||

|

№ п/п |

Показатель |

Блуза «Ажур» |

Блуза с баской |

Блузка «Этно» |

Всего |

|||

|

всего |

на единицу |

всего |

на единицу |

всего |

на единицу |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1 |

Себестоимость раскройного цеха |

54 700 |

72,93 |

76 123 |

108,75 |

15 578 |

111,27 |

146 401 |

|

2 |

Себестоимость швейного цеха |

83 010 |

110,68 |

145 491 |

207,84 |

21 861 |

156,15 |

250 361 |

|

3 |

Себестоимость предыдущих переделов |

137 710 |

183,61 |

221 613 |

316,59 |

37 439 |

267,42 |

396 762 |

|

4 |

Себестоимость упаковочного цеха — всего, в том числе по элементам затрат |

31 985 |

42,65 |

46 690 |

66,70 |

8220 |

58,71 |

86 895 |

|

4.1 |

Сырье и материалы |

8000 |

10,67 |

15 100 |

21,57 |

1200 |

8,57 |

24 300 |

|

4.2 |

Зарплата основных производственных рабочих |

12 300 |

16,40 |

16 200 |

23,14 |

3600 |

25,71 |

32 100 |

|

4.3 |

Социальные отчисления |

4920 |

6,56 |

6480 |

9,26 |

1440 |

10,29 |

12 840 |

|

4.4 |

Цеховые расходы |

6765 |

9,02 |

8910 |

12,73 |

1980 |

14,14 |

17 655 |

|

5 |

Цеховая себестоимость (по всем цехам) |

169 695 |

226,26 |

268 303 |

383,29 |

45 659 |

326,13 |

483 657 |

|

6 |

Общехозяйственные расходы |

25 454 |

33,94 |

40 245 |

57,49 |

6849 |

48,92 |

72 549 |

|

7 |

Производственная себестоимость |

195 149 |

260,20 |

308 549 |

440,78 |

52 508 |

375,06 |

556 206 |

|

8 |

Коммерческие расходы |

3903 |

5,20 |

6171 |

8,82 |

1050 |

7,50 |

11 124 |

|

9 |

Управленческие расходы |

5854 |

7,81 |

9256 |

13,22 |

1575 |

11,25 |

16 686 |

|

10 |

Полная (управленческая) себестоимость |

204 907 |

273,21 |

323 976 |

462,82 |

55 133 |

393,81 |

584 016 |

|

11 |

Прибыль |

23 418 |

31,22 |

37 026 |

52,89 |

6301 |

45,01 |

66 745 |

|

12 |

Стоимость произведенной продукции в отпускных ценах |

228 325 |

304,43 |

361 002 |

515,72 |

61 434 |

438,81 |

650 761 |

|

13 |

Количество продукции |

750 |

700 |

140 |

1590 |

|||

|

14 |

Рекомендуемая оптовая цена для включения в прайс-лист |

305 |

516 |

439 |

В таблице 6 можно проследить, как нарастала себестоимость при движении продукции по техпроцессу. Так, себестоимость Блузы «Ажур» в раскройном цехе составляла 72,93 руб., по всем цехам — 226,26 руб., оптовая цена с учетом покрытия всех издержек и рентабельности должна составлять 305 руб.

Главный недостаток попередельного метода (табл. 6) — отсутствие информации об элементах затрат (статьях калькуляции) предыдущих цехов, которые участвовали в производстве продукции. Устранить недостаток можно, но это связано с высокой трудоемкостью оперативного учета и экономических расчетов.

Закладываем прибыль

Один из самых важных этапов с точки зрения формирования цены продукции и рентабельности работы предприятия. Прибыль должна покрывать косвенные расходы предприятия.

В зависимости от системы управления прибылью и ценой на предприятии применяются различные варианты распределения косвенных расходов. Как правило, используются следующие данные:

годовой план производства в целом по предприятию. Используют в основном годовую модель производства, так как по месяцам объемы производства могут разниться в зависимости от сезонности и спроса в конкретный месяц. По годовому плану выводят среднемесячную модель и ее берут за основу моделирования и планирования;

среднемесячная сумма постоянных расходов предприятия, то есть тех косвенных расходов, которые необходимо распределить на выпускаемую продукцию.

Рассмотрим представленную в табл. 6 модель распределения постоянных расходов предприятия на единицу выпускаемой продукции.

Таблица 6

Модель распределения постоянных расходов

|

Наименование |

Значение |

|

Годовой план производства, тыс. дкл |

750,0 |

|

Среднемесячная модель производства, тыс. дкл |

62,5 |

|

Среднемесячные постоянные расходы предприятия, тыс. руб. |

2 000,0 |

|

Постоянные расходы на 1 дкл выпускаемой продукции, руб. |

32,0 |

|

Постоянные расходы на 1 бутылку емкостью 0,5 л выпускаемой продукции, руб. |

1,60 |

При годовом плане производства среднемесячный выпуск продукции — 62,5 тыс. дкл. При среднемесячных постоянных расходах в 2000,0 тыс. руб. размер постоянных расходов на 1 дкл составит 32,0 руб. (2000,0 тыс. руб. / 62,5 тыс. дкл).

Для чего проводят расчет затрат на 1 дкл? Это обусловлено спецификой бухгалтерских программ, распределение косвенных расходов в которых на себестоимость выпускаемой продукции осуществляется по объему выпуска, то есть по натуральным показателям.

Таким образом, постоянные расходы на 1 бутылку емкости 0,5л составляют:

(32,0 руб. × 0,5 л / 10 л) = 1,60 руб.

После того как определена минимальная сумма постоянных расходов, которые должны быть включены в цену продукции, формируется цена товара:

Цз = (Пс + Пр) × (1 + %П),

где Цз — цена отгрузки товара с завода-изготовителя, руб.;

Пс — производственная себестоимость продукции, руб.;

Пр — распределенные постоянные расходы на единицу продукции, руб.;

%П — процент запланированной прибыли от полной себестоимости.

Расчет цены отгрузки продукции с завода-изготовителя с учетом вышеперечисленного и процесс формирования ценовой модели до полочной цены представлены в табл. 7.

Таблица 7

Расчет цены отгрузки с завода-изготовителя и ценовая модель на безалкогольный сильногазированный напиток «Тархун»

|

Наименование статей |

Цена, руб. |

|

Сахар-песок |

4,32 |

|

Кислота лимонная |

0,17 |

|

Вкусоароматическая добавка «Тархун» |

2,13 |

|

Бензоат натрия |

0,03 |

|

Углекислота |

0,07 |

|

Вода |

0,15 |

|

Сырье и ингредиенты итого, руб. без НДС |

6,86 |

|

Бутылка прозрачная Б-500-2в стекло |

4,24 |

|

Колпачок алюминиевый d = 38 |

0,85 |

|

Этикетка фасад «Тархун» 0,5 л |

1,27 |

|

Контрэтикетка «Тархун» 0,5 л |

0,85 |

|

Кольеретка «Тархун» 0,5 л |

0,42 |

|

Гофрокороб ГОСТ (вложение 20 шт.) |

0,64 |

|

Паллет (на 1000 бутылок, 50 коробов) |

0,28 |

|

Комплектующие и материалы итого, руб. без НДС |

8,55 |

|

Траты, бутылка |

0,07 |

|

Траты, колпачок |

0,05 |

|

Траты, этикетка |

0,04 |

|

Траты, гофрокороб |

0,00 |

|

Траты итого, руб. без НДС |

0,17 |

|

ИТОГО СТОИМОСТЬ СЫРЬЯ И КОМПЛЕКТУЮЩИХ, руб. без НДС |

15,57 |

|

Прямые производственные расходы итого, руб. без НДС |

0,84 |

|

В том числе: |

|

|

заработная плата работников основного производства |

0,42 |

|

взносы с заработной платы работников основного производства |

0,13 |

|

амортизация производственной линии/оборудования |

0,19 |

|

электроэнергия (Эб) |

0,10 |

|

ИТОГО ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ, руб. без НДС |

16,41 |

|

Косвенные постоянные расходы на 1 бутылку емкостью 0,5л, руб. без НДС |

1,60 |

|

Прибыль (5 %), руб. без НДС |

0,90 |

|

НДС, руб. |

3,40 |

|

Цена отгрузки с завода-изготовителя с НДС, руб. |

22,31 |

|

Базовая цена дистрибьюторов с учетом наценки 22 %, руб. с НДС |

27,22 |

|

Полочная цена в традиционной рознице с учетом наценки 25 %, руб. с НДС |

34 |

Таким образом, к производственной себестоимости при формировании цены добавляем распределенные среднемесячные постоянные расходы в размере 1,6 руб. и на сумму производственной себестоимости и косвенных расходов (16,41 руб. + 1,60 руб.) добавляем запланированную прибыль.

В нашем случае заложена прибыль в размере 5 %, но в зависимости от различных факторов (цены конкурентов, цены на товары-аналоги, «аппетиты» собственников и других факторов) она может быть и больше, и меньше.

Нередко вместе с прибылью в цену закладывают расходы на рекламу, маркетинг, продвижение и стимулирование. Мы этого не делали.

ЗАКЛЮЧЕНИЕ

При калькулировании важно не только тщательно рассчитывать затраты, списываемые на себестоимость выпущенной продукции, но и корректно оперировать остатками незавершенного производства. Если изготовление продукции закончили, а на конец месяца осталась «незавершенка», нужно срочно принимать решение: сдать материалы на склад, списать, использовать для выпуска другой продукции

Затраты в незавершенном производстве могут сигнализировать об ошибках калькулирования себестоимости, необходимости дооценки уже переданной на следующий передел или сданной на склад продукции.

Выводы

- Учет затрат и калькулирование себестоимости продукции — объективно необходимые процессы при управлении производством.

- Попередельный метод калькулирования применяют на предприятиях, где производственный процесс состоит из нескольких стадий (переделов).

- Сложность применения попередельного метода заключается в том, что при изготовлении однородной и массовой продукции в наличии всегда имеется НЗП, оценка которого осложняет использование данного метода.