Как стать самозанятым в 2020 году?

Содержание:

- Минусы самозанятости

- Как госорганы будут вычислять «уклонистов»

- Как рассчитать

- Налогообложение для самозанятых граждан в 2020 году

- Нюансы

- Форматы работы и критерии

- Место ведения деятельности для целей уплаты НПД.

- Кто может получить статус самозанятого?

- Вопросы и ответы

- Как зарегистрировать себя в качестве «самозанятого» гражданина

- Последствия уклонения от регистрации

- Плательщики НПД: кто они?

- Плюсы и минусы налогового режима

Минусы самозанятости

- Ограничение максимального дохода

Допустимый максимум годового дохода составляет 2,4 миллиона рублей. Когда лимит будет превышен, самозанятый должен будет уплачивать с избытка НДФЛ в размере 13%. При этом на переход на другой налоговый режим после достижения лимита ему даётся всего 20 дней, по истечении которых налоговая принудительно переведёт самозанятого на ОСН.

- Невозможность работать с наёмными сотрудниками

Когда рассматривают плюсы и минусы самозанятости, в качестве одного из главных недостатков называют невозможность нанимать работников по трудовому договору. Если такая необходимость возникает, нужно регистрировать ИП либо работать с сотрудниками по гражданско-правовому договору.

- Не засчитывается трудовой стаж

В большинстве случаев самозанятые предпочитают воспользоваться своим правом отказа от уплаты социальных взносов, вследствие чего работают без учета трудового стажа. Это означает, что человек сможет выйти на пенсию гораздо позже, да и её размер будет небольшим. Поэтому о пенсионных накоплениях нужно заботиться самостоятельно.

- Нет социальных гарантий и пособий

Самозанятый лишен большого количества возможностей, имеющихся у обычных трудоустроенных людей. Он не может взять оплачиваемый отпуск или больничный, у него нет ДМС, премий.

- НПД нельзя совмещать с иными формами налогообложения

Несмотря на то, что самозанятость можно оформить, не закрывая ИП, работать одновременно с несколькими вариантами налогообложения нельзя. Прежде чем перейти на НПД, необходимо сняться с учета в качестве налогоплательщика в других режимах.

- Ограничения на работу с работодателем

Самозанятый не имеет права на какие-либо формы сотрудничества с текущим работодателем, а также с бывшим, если с момента увольнения прошло меньше двух лет.

- Сложности с получением кредита

Для банка самозанятый выглядит не самым надежным заемщиком, поэтому кредит получить несколько сложнее, да и условия часто оказываются не самыми лучшими. И всё же нельзя сказать, что всё так уж плохо, поскольку физлица находятся в ещё менее выгодном положении.

- Не все иностранцы могут оформить самозанятость

Помимо граждан России такой формат работы доступен гражданам Армении, Беларуси, Казахстана и Киргизии. Граждане других стран пока что не имеют такой возможности.

- Хлопоты с чеками

Самозанятым приходится улаживать гораздо меньше формальностей, чем ИП, и всё же, определенные хлопоты имеются. В частности, необходимо формировать чеки и своевременно передавать их клиентам. Если не сделать этого вовремя, будет начислен штраф, составляющий 20% от дохода. Если же нарушение повторится за 6 месяцев, оштрафуют уже на полную сумму дохода.

Как госорганы будут вычислять «уклонистов»

Закон о трудящихся «на себя» уже принят. Это случилось 25 октября 2018 года. Об этом сообщил местным новостям в своем докладе Медведев. Экспериментальный проект начнет действовать с первого января 2019 года. Всем, кто попадает под категорию «самозанятых» будет предложено трудиться официально и платить соответствующие взносы. Ставка будет определяться в зависимости от того, с кем сотрудничает гражданин – с ФЛ или ИП и ЮЛ.

Но ведь мы все понимаем, что на это пойдут единицы. Как же тогда госорганы будут определять «уклонистов». Планируется, что к концу наступающего года практически всегда оплата товаров и услуг будут осуществляться безналичным путем. Периодически через банковские предприятия инспекцией будет запрашиваться отчет о проведенных клиентами операциях со счетами, вкладами и картами. Если человек часто получает денежные переводы, но нигде не работает – это первый повод проверить источники его дохода.

Вторым способом выявления «безработных предпринимателей» является контрольная закупка товара через интернет и странички социальных сетей. Не оставят без внимания и «доброжелателей», которые при любой возможности готовы написать жалобу на соседа. Им может помешать запах химии, если вы оказываете парикмахерские или маникюрные услуги на дому, или слишком частые визиты ваших клиентов.

Как рассчитать

Прежде чем рассмотреть схему расчета налога, надо определиться, какие доходы отвечают требованиям закона, а какие подпадают под ограничения.

Виды облагаемых доходов

Объектом налогообложения являются доходы от реализации товаров, услуг и имущественных прав. Такая формулировка в законе подходит очень широкому перечню профессий и услуг.

Виды деятельности, которые дают возможность человеку зарегистрироваться в спецрежиме и стать плательщиком НПД:

- Фрилансеры (дизайнеры, копирайтеры, разработчики, программисты, личные помощники, SMM-специалисты, интернет-маркетологи и пр.). Люди, которые взаимодействуют с заказчиками по всей России и за рубежом через электронные системы не выходя из дома.

- Косметические услуги.

- Реализация продукции собственного производства (кулинарные шедевры, товары хенд-мейд, продукция сельхозназначения и пр.).

- Репетиторство.

- Уход за детьми, пожилыми людьми, инвалидами и т. д.

- Проведение мероприятий.

- Удаленная бухгалтерия, юридические и консалтинговые услуги.

- Фото- и видеосъемка.

- Пошив одежды на заказ.

- Сдача в аренду жилья.

- Клининговые услуги.

- Помощь по дому.

- Строительные и ремонтные работы.

Список внушительный, его еще можно было бы продолжить. Но точного перечня в законе вы не найдете. Главное – не подпасть под ограничения.

Ограничения

Про 2 ограничения спецрежима я уже сказала:

- максимальная сумма дохода не должна превышать 2,4 млн руб. в год;

- нельзя нанимать работников.

Есть еще одно – запрещено работать со своим бывшим работодателем, с которым раньше самозанятый состоял в трудовых отношениях. С момента увольнения должно пройти не менее 2 лет, чтобы появилась возможность возобновить сотрудничество. Введено это ограничение для того, чтобы работодатели массово не перевели всех своих работников на режим самозанятости с целью экономии налогов.

Посмотрите на скрине ниже виды деятельности, которые не подпадают под действие закона

Обратите внимание на 3-й и 4-й пункты. Под особый режим налогообложения подпадают только доходы от сдачи в аренду жилой недвижимости

А для госслужащих это вообще единственный разрешенный вид деятельности, по которому они могут платить НПД.

Расчет НПД

Налогоплательщику не надо самостоятельно рассчитывать НПД. За него это делает налоговая служба. Главное – чтобы в приложении “Мой налог” была верно занесена информация, когда, от кого и в каком объеме поступили деньги. От нее зависят ставки налога:

- 4 %, если сумма поступила от физического лица. Например, Мария испекла набор пирожных на день рождения Ирины. Получила за работу 4 000 руб. Соответственно, НПД составит: 4 000 * 4 % = 160 руб.

- 6 %, если сумма поступила от юридического лица или ИП. Например, Мария, кроме заказа Ирины, выполнила еще один – испекла кондитерские изделия для корпоративной вечеринки ООО “АБВГД” на сумму 15 000 руб. НПД = 15 000 * 6 % = 900 руб.

Получается, что Мария за отчетный месяц должна заплатить 1 060 руб. налога.

Налоговая служба ориентируется на описание операций, которое делает налогоплательщик в приложении “Мой налог”. Самозанятый сам разносит поступившие деньги по физическим лицам, юридическим и ИП. И он же решает, с какой суммы уплатить налог. Например, на одну банковскую карту могут поступать деньги от заказчиков и, например, государственные пособия, стипендия, помощь от родителей и пр. В этом случае в приложение надо занести только суммы от заказчиков и с них заплатить НПД.

Налогообложение для самозанятых граждан в 2020 году

Какой доход облагается налогом

НПД платится с профессиональных доходов, полученных в течение одного календарного месяца. Установлены две ставки.

Если клиент — физическое лицо без статуса ИП, то ставка равна 4%.

Если клиент — организация или ИП, то ставка равна 6%.

При расчете налога не учитывают доходы:

- от реализации: недвижимости, транспорта, личного имущества, ценных бумаг, производных финансовых инструментов, паев и долей в уставном капитале;

- от передачи прав на недвижимость (кроме аренды жилья);

- от деятельности в рамках договора простого товарищества или доверительного управления имуществом;

- от оказания услуг по гражданско-правовому договору, если заказчиком является работодатель исполнителя, либо бывший работодатель, от которого самозанятый гражданин уволился менее двух лет назад;

- от уступки и переуступки прав требований;

- полученные в натуральной форме;

- от арбитражного управления, от деятельности медиатора, оценщика, частнопрактикующего нотариуса, адвоката.

Как учитываются доходы

Деньги от продажи товаров, (работ, услуг, имущественных прав) признаются в день их поступления.

Выручка, полученная в рамках договора комиссии (поручения, агентского договора), когда посредник участвует в расчетах, признается в последний день месяца поступления денег к посреднику.

Доходы, раннее учтенные в рамках какой-либо налоговой системы до перехода на НПД, отражать не надо. Это правило действует, даже если деньги поступили после такого перехода.

Налоговый вычет для самозанятых

Его определяют по следующему правилу:

- если профдоход получен от физлица, вычет равен 1% от суммы дохода;

- если профдоход получен от ИП или организации, вычет равен 2% от суммы дохода.

Сумма вычета, рассчитанная нарастающим итогом с момента перехода на НПД, не может превышать 10 000 руб. за все время деятельности в качестве самозанятого лица.

Физлицо, которое утратило статус плательщика НПД, не израсходовав все 10 000 руб. вычета, сохраняет право использовать остаток. Его восстановят при повторной регистрации в этом статусе. В ситуации, когда 10 000 руб. были израсходованы, воспользоваться вычетом повторно нельзя.

ВАЖНО. Введены временные правила в отношении НПД, подлежащего уплате с 1 июля по 31 декабря 2020 года. В указанный отрезок времени к остатку «обычного» вычета добавляется 12 130 руб

Полученную сумму допустимо использовать неограниченно, не зависимо от выручки. За счет вычета гасится задолженность по НПД, а оставшаяся часть идет на уплату текущего налога. Остаток вычета переносится на 2021 год в пределах лимита: не более остатка, который числился на 1 июня 2020 года. Тот, кто впервые стал самозанятым после 1 июня 2020 года, сможет перенести на 2021 год не более 10 000 руб. (см. «Новые «антивирусные» льготы: вычет для самозанятых, увеличение пособий на детей, скидка по аренде»).

Как рассчитать налог по самозанятым: пример

Преподаватель Александров зарегистрирован в качестве плательщика НПД в начале февраля 2020 года.

В феврале он проводил занятия в учебном центре и получил оплату в размере 150 000 руб. В этом же месяце Александров оказывал услуги репетитора частным клиентам, и заработал на этом 50 000 руб.

Сумма вычета равна 3 500 руб.((150 000 руб. х 2%) + (50 000 руб. х 1%)).

НПД к уплате за февраль 2020 года составит 7 500 руб.((150 000 руб. х 6%) + (50 000 руб. х 4%) – 3 500руб.).

В дальнейшем Александров сможет применить вычет в сумме не более 6 500 руб.(10 000 руб. – 3 500 руб.).

Уплата налога для самозанятых

Сумму НПД к уплате вычисляют налоговики. Данные для расчетов предоставляет самозанятый гражданин. Он обязан сделать следующее:

- В приложении «Мой налог» указать, какая сумма профдохода и от кого была получена наличными, поступила на счет в банке или на карту.

- Создать чек и передать его покупателю в электронном или бумажном виде. Чек формируется в приложении «Мой налог», поэтому покупать кассовую технику не надо. Срок для передачи чека: при расчетах наличными или электронными средствами платежа — сразу после поступления денег; при иных формах расчетов — не позднее 9-го числа месяца, следующего за месяцем, в котором поступили деньги.

По завершении месяца инспекторы рассчитают сумму НПД к уплате. Полученный результат они сообщат самозанятому физлицу не позднее 12-го числа месяца, следующего за истекшим.

Заплатить налог необходимо не позднее 25-го числа месяца, следующего за истекшим. Если сумма к уплате менее 100 руб., то ее прибавят к налогу за будущий месяц. Переплату можно вернуть или зачесть в счет будущих периодов.

Нюансы

Так как моему опыту самозанятости уже полгода, возможно, он уже устарел, как кнопочный телефон. Пока я писала эту заметку, нашла в сети множество историй, публикаций и видеоинструкций с ответами на возникшие тогда вопросы. А вопросы были вот такие:

1. Когда выдавать чек — до или после платежа? С одной стороны, логично делать это после получения денег, как в магазине. Но с другой — некоторые просят выставить счёт. Чек — это счёт? Нет, чек — это чек. Утром деньги — вечером чек. Налог придётся платить с суммы, указанной в чеке. Если деньги не придут, то заплатите из своих, как некоторые.

2. Что делать, если выдал чек, а клиент не заплатил? Правильный ответ — аннулировать чек. Во всех приложениях есть такая кнопка. Но сделать это нужно быстро, а не ждать, вдруг всё-таки клиент опомнится. Опомнится — дадите новый чек, ошиблись — сразу отмените. А не как некоторые.

3. Откуда такая сумма налога? Автоматически при регистрации самозанятому выдаётся налоговый бонус в 10 000 ₽. Сначала кажется, что пока не наберётся налогов на эту сумму — платить не нужно. На самом деле всё устроено иначе.

Стандартная ставка налога на самозанятость — 4% с доходов от физлиц, 6% с доходов от юрлиц и ИП. Первое время, пока действует налоговый вычет, вы фактически платите вместо 4% — 3%, а ставка 6% уменьшается до 4%.

Например, вы только что зарегистрировались самозанятым и в этом месяце заработали 100 000 ₽ от физлица. Должны были заплатить налог 4% (4000), а заплатите 3% (3000), то есть вычет составит 1000 ₽. И так будет до тех пор, пока суммарно не набежит налоговых вычетов на 10 000 ₽, а после этого начнёте платить по полной.

Вот что меня сбило с толку: налог нужно заплатить до 25 числа следующего месяца. Первая «продажа» у меня была 25 июня, и я рассчитывала тут же заплатить налог. Этого не произошло, но я подумала, что дело не в дате, а в волшебном налоговом вычете. Потом была ещё одна продажа, и в июле мне начислили налог на обе сделки разом. Я была неприятно удивлена. При этом сумма никак не билась, логике не поддавалась, интернет молчал. А посчитали мне тогда (А+Б)*4% вместо (А+Б)*6%, это я только сейчас понимаю.

4. Что будет, если не выдать чек? Это сейчас на сайте Налоговой написано про санкцию в 20% от суммы, но тогда я этого не знала, и в договоре с клиентом у меня указана неустойка в 30%. Мотивирует!

5. Как составить договор и какую сумму там указать? Так как я оказывала услуги по производству контента, проект был масштабный и долгосрочный, то с клиентом нужно было заключить договор. На самом деле договор не сильно отличается от любого другого, только в этом отдельно прописано, что я являюсь плательщиком налога на профессиональный доход, и если не выдам чек, то полагается штраф в 30% от суммы заказа. Гораздо сложнее было согласовать с клиентом цену договора. Раньше если мы договаривались с кем-то на гонорар в 10 000 ₽ «чистыми», то сумму «грязными» вычислял плательщик и меня это мало волновало. Теперь же пришлось вспоминать математику за пятый класс. Как считал мой клиент: 10 000 ₽ + 10 000*0,06 = 10600Но меня это не очень удовлетворило, т. к. при таких расчётах увеличивается налогооблагаемая база, а значит, и сумма налога, и «чистыми» остаётся уже 9964 ₽. Клиент уверял, что это «просто так устроена жизнь, ты всегда остаёшься в проигрыше, это же налоги».Как считала я: 10 000/0,94 =10 638. Эта формула берётся из простой пропорции х — 100%10 000 — 94%

В итоге сошлись на моей цене, хотя каждый остался при своём мнении. В этот момент я кое-что поняла про предпринимательство: если ты не учил математику, не знаешь правил пропорции и не умеешь считать проценты — просто закладывай нормальную маржу в тело контракта

Хочешь получить 10 000 ₽— выставляй цену в 15 000, а лучше 20 000, и тогда уже неважно, кто и по какой формуле считает.

6. Как использовать деньги? Здесь оказалось всё просто, в отличие от ИП, самозанятые считаются по-прежнему физическими лицами, а значит, могут распоряжаться своими деньгами как угодно, без комиссий и переплат: можно легко переводить деньги с карты на карту или расплачиваться карточкой, привязанной к счёту самозанятого.

Кстати, то, что самозанятый — физлицо и его счёт значится в банках в соответствующей категории, стало для моих контрагентов неприятным сюрпризом. Один мой приятель-ИП решил сэкономить на налогах и комиссиях, заключил договор с самозанятым и разорился (по крайней мере так он мне объясняет, почему не возвращает долг). Действительно, в Сбербанке, Альфа-Банке и ВТБ мне подтвердили, что за перевод со счёта ИП на счёт самозанятого взымается такая же комиссия, как при переводе на счёт физлица. Между юрлицами и ИП никаких комиссий нет.

Форматы работы и критерии

Ранее властями Российской Федерации было определено, какими видами деятельности может заниматься самозанятый гражданин. Всего существовало три позиции, включавшие:

- Присмотр или уход за детьми, гражданами с заболеваниями, людьми старше 80 лет и прочими лицами, которым необходимо постоянное наблюдение согласно заключению медорганизации.

- Репетиторские услуги.

- Помощь в ведении домашнего хозяйства, клининговые услуги, уборка.

Регионам было предоставлено право пополнять данный перечень по мере необходимости.

Важно! Официально списка видов деятельности самозанятых граждан 2020 года не существует.

Самозанятым в 2020 году может быть человек, соответствующий определенным критериям:

- Физлица, не имеющие работодателя и не привлекающие наемных работников.

- Люди, торгующие продуктом собственного изготовления.

- Лица, получающие доходы в пределах 2 400 000 рублей за год.

- Люди старше 16 лет.

Поддерживаете ли вы закон о самозанятых в России?

ДаНет

Иностранцы, трудящиеся на условиях найма у граждан, предпринимателей либо в организациях не считаются самозанятыми. То же самое касается иностранных граждан, трудящихся у адвокатов, нотариусов или других специалистов с частной практикой. Определить, кто относится к самозанятым, а кто не попадает в эту категорию, можно в статье 217 НК РФ.

В список видов деятельности самозанятых граждан входят:

- Лица, оказывающие репетиторские услуги.

- Няни.

- Парикмахеры.

- Специалисты по маникюру.

- Швеи.

- Граждане, торгующие фруктовой, ягодной, овощной продукцией, выращенной самостоятельно.

- Фотооператоры.

- Кондитеры.

- Шоферы.

- Фрилансеры-копирайтеры.

- Журналисты.

- Массажисты, трудящиеся на дому.

- Специалисты по восстановлению ювелирных изделий.

- Специалисты по ремонту и восстановлению компьютеров или бытовых приборов, приезжающие домой к клиенту.

- Люди, сдающие недвижимое имущество.

Пока официальный реестр профессий самозанятых не сформирован и не утвержден, самозанятым в 2020 году может быть любой человек, соответствующий вышеперечисленным критериям.

Место ведения деятельности для целей уплаты НПД.

Поскольку с 2020 года спецрежим в виде НПД введен не на всей территории РФ, а только в отдельных регионах, по-прежнему остается актуальным вопрос о месте ведения деятельности для целей применения данного спецрежима. Пунктом 1 ст. 2 Федерального закона № 422-ФЗ установлено, что уплачивать НПД вправе физические лица, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент. Данный вопрос усугубляется еще и тем, что сегодня услуги могут оказываться удаленно, в том числе через Интернет. Попробуем ответить на часть таких вопросов.

Услуги через Интернет.

Ситуация следующая: услуги оказываются через Интернет исполнителем, который находится в субъекте РФ, не включенном в эксперимент. При этом заказчик – из субъекта, который включен в эксперимент. Вправе ли исполнитель уплачивать НПД?

Как разъяснено в Письме Минфина России от 06.09.2019 № 03-11-11/68809, если налогоплательщик оказывает услуги дистанционно посредством Интернета на территории субъекта РФ, который не включен в эксперимент, такое физическое лицо не вправе уплачивать НПД. При этом место регистрации заказчика услуги не имеет значения для определения места ведения деятельности налогоплательщика в целях уплаты НПД.

Но в Письме ФНС России от 18.11.2019 № СД-4-3/23424@ приведено противоположное мнение. С учетом того, что положения Федерального закона № 422-ФЗ не содержат определения места ведения деятельности, осуществляемой дистанционно, до внесения изменений в этот закон место ведения указанной деятельности может определяться по выбору плательщика НПД: либо по месту его нахождения, либо по месту нахождения покупателя (заказчика). Указанная позиция согласована с Минфином.

Из приведенных разъяснений контролирующих органов можно сделать следующий вывод: вопрос об уплате НПД при оказании услуг дистанционно через Интернет открыт. Никаких изменений в Федеральный закон № 422-ФЗ в этой части пока не внесено. Во избежание потенциальных проблем с налоговым органом целесообразно обратиться в свою инспекцию за разъяснениями.

Услуги гражданско-правового характера в субъекте РФ, включенном в эксперимент, если физическое лицо проживает в субъекте РФ, не включенном в эксперимент.

Заключение гражданско-правовых договоров регулируется ГК РФ. Физические лица, уплачивающие НПД, могут оказывать услуги гражданско-правового характера как физическим лицам, так и юридическим лицам и индивидуальным предпринимателям с учетом требований Федерального закона № 422-ФЗ.

Согласно п. 2 ст. 2 Федерального закона № 422-ФЗ физическое лицо указывает субъект РФ, на территории которого им ведется деятельность, при переходе на спецрежим в виде НПД.

В случае оказания физическим лицом, местом жительства которого является субъект РФ, не включенный в эксперимент, услуг на территории субъекта РФ, который включен в эксперимент, такое физическое лицо вправе уплачивать НПД в отношении всех доходов, являющихся объектом обложения НПД (письма Минфина России от 01.08.2019 № 03-11-11/57804, от 13.08.2019 № 03-11-11/61087).

Услуги заказчикам из иностранных государств.

Положения Федерального закона № 422-ФЗ не предусматривают запрета на уплату НПД физическими лицами, получающими доход от заказчиков из иностранных государств. Таким образом, физическое лицо, оказывающее услуги на территории субъекта РФ, включенного в эксперимент, в том числе заказчикам из иностранных государств, вправе уплачивать НПД при условии соблюдения иных ограничений, установленных Федеральным законом № 422-ФЗ (Письмо Минфина России от 05.09.2019 № 03-11-11/68560).

* * *

С 1 января 2020 года в эксперимент по применению спецрежима в виде НПД вступят еще 19 субъектов РФ. Соответствующие поправки внесены в Федеральный закон № 422-ФЗ.

Кроме того, расширены виды деятельности для целей уплаты НПД: с 2020 года добавятся доходы от деятельности, указанной в НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с НК РФ. Это доходы в виде выплат, полученных физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц за оказание им услуг для личных, домашних и иных подобных нужд.

Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Данные приведены на официальном сайте ФНС.

Кто может получить статус самозанятого?

Этот вариант подойдет людям, у которых:

-

есть собственное дело;

-

нет наемных сотрудников;

-

профессиональный доход за год не превышает 2,4 млн рублей.

Если у индивидуального предпринимателя нет штата работников, он тоже может получить статус самозанятого — и перейти со своей налоговой системы на НПД.

Например, оформиться как самозанятые могут репетиторы, няни, дизайнеры и многие другие фрилансеры. В законе нет полного списка профессий и видов деятельности, разрешенных для самозанятых. Зато прописано, кто не вправе претендовать на этот статус:

-

продавцы товаров, которые произвел кто-то другой;

-

посредники и агенты;

-

продавцы алкоголя, сигарет, лекарств, лотерейных билетов, изделий из меха и кожи и других товаров, требующих обязательной

; -

люди, которые частным порядком добывает полезные ископаемые;

-

госслужащие;

-

адвокаты, частные нотариусы, арбитражные управляющие, медиаторы и оценщики– но только по своей основной специальности. Если, допустим, адвокат в свободное время вяжет варежки и продает их, эту деятельность он может оформить как самозанятость;

-

арендодатели, которые сдают нежилую недвижимость, например апартаменты или гараж.

При этом можно платить НПД вместо подоходного налога, если вы сдаете жилье. Такой вариант допустим даже для госслужащих, которым нельзя заниматься никаким другим бизнесом.

Кроме того, есть некоторые ограничения для людей, которые занимаются доставкой. Курьер может стать самозанятым только в том случае, если он развозит уже оплаченные товары и принимает плату только за услуги транспортировки. Или же у него есть кассовый аппарат от магазина или от компании-производителя, товар которых он доставляет. Это единственный вариант, когда самозанятый курьер имеет право взять деньги за саму покупку.

Самозанятый не обязан сосредотачиваться только на своем деле. Он может работать где-то по договору или в штате, отчислять НДФЛ со своей зарплаты и одновременно вести небольшой бизнес, а с дохода от него платить НПД. Но есть условие –вашему работодателю запрещено быть вашим клиентом. Даже если вы уволитесь, запрет будет действовать для него еще два года.

Вопросы и ответы

Вопрос: Как выбрать регион при регистрации?

Ответ: Регион может быть выбран либо по месту нахождения самозанятого (при условии, что эта область ввела новый налоговый режим), либо по месту нахождения его заказчиков. Если заказчики из разных регионов, то достаточно выбрать один – тот, где действует спецрежим.

Вопрос: Можно ли совмещать работу по найму и самозанятость?

Ответ: Да, можно. Главное – не взаимодействовать со своим основным работодателем в рамках тех видов деятельности, по которым будете уплачивать НПД. Например, нельзя работать дизайнером в штате компании, а по вечерам для этой же компании выполнять проекты в статусе самозанятого. А вот работать учителем в школе, а вечером писать статьи для интернет-портала вполне допустимо, как и печь пирожные на заказ.

Вопрос: Куда идут деньги от уплаты НПД?

Ответ: Деньги идут в региональный бюджет – 63 %. 37 % поступит в ФОМС, поэтому самозанятый имеет право пользоваться полисом ОМС и получать бесплатные медицинские услуги. А вот в Пенсионный фонд выплат не будет. Либо вы сами копите на свою будущую пенсию, либо делаете добровольные взносы (в приложении “Мой налог” появилась такая функция) о перечислении части налога в ПФР.

Вопрос: Какие справки можно получить?

Ответ: В приложении “Мой налог” можно получить две справки:

- О постановке на учет в качестве налогоплательщика НПД (форма КНД 1122035).

- Справка о доходах (форма КНД 1122036).

Справки могут запросить работодатели, банки при кредитовании, государственные органы для начисления субсидий и льгот.

Вопрос: Самозанятый пенсионер становится работающим и лишается льгот?

Ответ: Нет, самозанятый пенсионер продолжит пользоваться всеми льготами, что ему положены как неработающему лицу.

Вопрос: Что делать, если превышен лимит в 2,4 млн руб.?

Ответ: Если превышен лимит, то самозанятый перестанет быть плательщиком НПД. Дальнейшие варианты зависят от того, кем был самозанятый: простым физлицом или ИП. Ему придется заполнять ежегодно декларацию и платить 13 % НДФЛ со своих доходов, если он был обычным физическим лицом. Если ИП, то его переведут на другую систему налогообложения. Но на следующий год можно опять зарегистрироваться в статусе самозанятого.

Вопрос: Обязательно ли самозанятому иметь отдельную банковскую карту для приема денег от клиентов?

Ответ: Нет, необязательно. На одну карту могут поступать и денежные переводы, не связанные с трудовой деятельностью, и выручка от реализации товаров, работ, услуг в рамках спецрежима. В приложение “Мой налог” нужно вносить только суммы, с которых потом уплачивается НПД.

Пока писала статью, Путин В. В. в очередном обращении к гражданам предложил с 1 июля распространить налоговый режим для самозанятых на всю страну. Получить его можно будет в каждом регионе. Путин также предложил предоставлять статус самозанятого не с 18, а уже с 16 лет – это коснется 3 млн человек, они получат налоговый капитал в 1 МРОТ.

Как зарегистрировать себя в качестве «самозанятого» гражданина

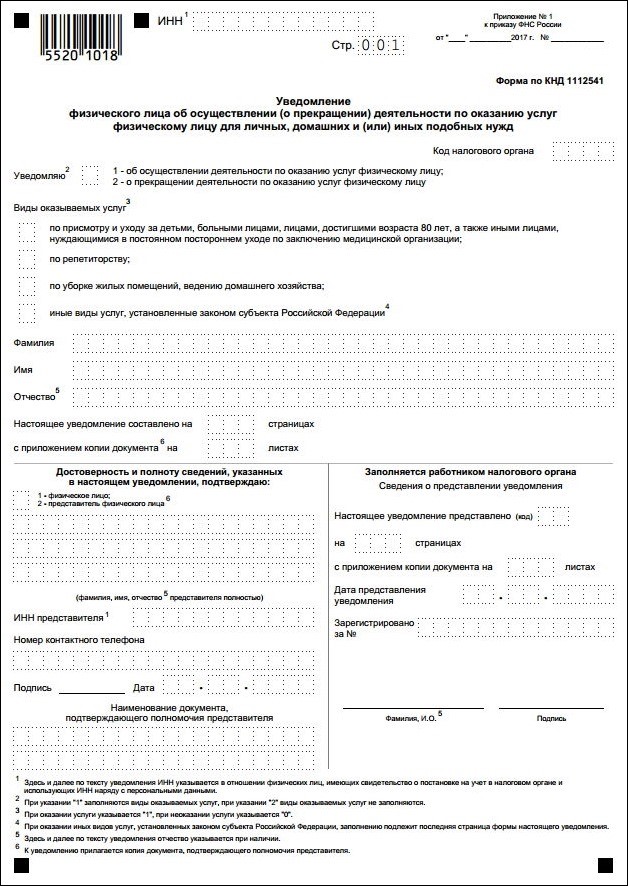

Регистрация граждан в качестве самозанятых, происходит добровольно после подачи уведомления. Его вы можете получить в региональном отделении налоговой. Подать заявление о постановке на учет можно несколькими путями:

При личном посещении

Внимание! Советуют заполнить два экземпляра уведомления – на одном из них инспектор должен поставить отметку о принятии документа. Ведь выдача свидетельств, подтверждающих ваш новый статус, не предусмотрена.

В электронном формате через личный кабинет ФНС.

Через мобильное приложение – станет доступно только с 1 января 2019 года.

Бланк уведомления состоит из трех листов. Первые два обязательны для заполнения всеми регистрирующимися гражданами. Данные на третью страницу вносятся только при условии, что человек занимается деятельностью, внесенной в региональный перечень услуг. Вверху титульного листа укажите ваш личный ИНН, ФИО и код ФНС.

Шифровка «001» присуща всем самозанятым гражданам, его нужно проставить в соответствующем поле на первой странице. Далее следует указать, чем вы планируете заниматься, какие услуги оказывать. Справа напротив выбранной графы поставьте цифру «1».

Для оформления уведомления в ФНС вам потребуются:

- Паспорт.

- Выписку об отсутствии зарегистрированного предпринимательства.

- Свидетельство ИНН.

- Бланк уведомления о постановке на учет.

Последствия уклонения от регистрации

Каждому гражданину, ведущему нелегальный бизнес, нужно понять, что его ждет, если он продолжит свою деятельность без официальной регистрации. Правительство предлагает ввести штрафы в размере всего полученного дохода, но это будет не целесообразно. К основным видам наказания, которое может грозить «уклонистам» относят:

- Им запретят покидать страну и выезжать заграницу.

- Могут возникнуть трудности с оформлением пенсионного довольствия по достижению определенного возраста.

- Возможно наложение штрафа от 500 до 2000 рублей в зависимости от того, сколько раз было зарегистрировано нарушение. Если нелегальный бизнес приносит своему владельцу достаточно весомые прибыли, то сумма штрафных санкций будет достигать 20% от полученной прибыли.

- В отношении особо злостных неплательщиков может быть сформировано уголовное дело по факту уклонения от уплаты обязательных платежей в бюджет страны. А это может грозить реальным сроком лишения свободы и конфискацией имущества.

В новости все чаще попадают доклады Минфина и правительства о «самозанятых» гражданах. В их понимании это те люди, которые не хотят платить мзду государству. В этом разбирался В.В. Жириновский. Он предложил выдать таким лицам недорогой патент, а не запугивать их штрафами и лишением дохода. Ведь человек, скрывающий значимую часть своей прибыли от налоговой, при таких условиях не выйдет «из подполья» никогда.

Плательщики НПД: кто они?

По общему правилу уплачивать НПД вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент. Лаконичность данной формулировки порождает следующие вопросы у потенциальных налогоплательщиков.

Иностранные граждане.

Согласно п. 1 – 3 ст. 5 Федерального закона № 422-ФЗ физические лица, в том числе индивидуальные предприниматели, изъявившие желание перейти на уплату НПД, обязаны встать на учет в налоговом органе в качестве плательщика НПД. Постановку на учет в налоговом органе в качестве плательщика НПД осуществляют граждане РФ, а также граждане других государств – членов ЕАЭС.

Применение указанного специального налогового режима гражданами иных государств, осуществляющими предпринимательскую деятельность на территории РФ, Федеральным законом № 422-ФЗ не предусмотрено (Письмо Минфина России от 23.07.2019 № 03-11-11/54601).

Индивидуальный предприниматель, который признан несостоятельным (банкротом) и в отношении которого введена процедура реализации имущества.

Пункт 2 ст. 4 Федерального закона № 422-ФЗ содержит перечень лиц, которые не вправе уплачивать НПД, а п. 2 ст. 6 указанного закона ограничивает возможность уплаты названного налога в отношении отдельных видов доходов физических лиц.

При этом Федеральный закон № 422-ФЗ не содержит запрета на применение индивидуальным предпринимателем, который признан судом несостоятельным (банкротом) и в отношении которого введена процедура реализации имущества, НПД (Письмо Минфина России от 28.06.2019 № 03-11-11/47696).

Несовершеннолетние физические лица.

Законодательство РФ предусматривает возможность регистрации несовершеннолетних физических лиц в качестве индивидуальных предпринимателей и уплаты НПД (Информация ФНС России от 17.06.2019).

Несовершеннолетние физические лица в возрасте от 14 до 18 лет, не зарегистрированные в качестве индивидуальных предпринимателей, вправе вести деятельность, доходы от которой облагаются НПД, за исключением видов деятельности, ведение которых требует обязательной регистрации в качестве индивидуального предпринимателя в соответствии с федеральными законами, регулирующими ведение соответствующих видов деятельности, в следующих предусмотренных ГК РФ случаях:

-

приобретение несовершеннолетним дееспособности в полном объеме в связи с вступлением в брак ( ГК РФ);

-

наличие письменного согласия законных представителей несовершеннолетнего – родителей, усыновителей или попечителей на совершение сделок ( ГК РФ);

-

объявление несовершеннолетнего полностью дееспособным (эмансипация) по решению органа опеки и попечительства либо по решению суда (ст. 27 ГК РФ).

Плюсы и минусы налогового режима

Как и у любого налогового режима, у экспериментального есть свои плюсы и минусы. Мы их уже все рассмотрели в статье, но пусть будут в одном месте.

Плюсы:

- легализация своего бизнеса без боязни проверок и санкций со стороны налоговой службы;

- можно совместить ИП и самозанятость;

- не надо вести бухгалтерию и подавать декларации;

- не надо покупать контрольно-кассовые аппараты для получения денег от клиентов;

- уплачивается только один налог по низким ставкам 4 и 6 %;

- страховые взносы во внебюджетные фонды не уплачиваются;

- получение налогового вычета в размере 10 000 руб.;

- простые регистрация и механизм работы с заказчиками через приложение;

- подходит для безработных граждан, женщин, пенсионеров, можно совмещать с другой работой;

- с НПД есть отчисления на обязательное медицинское страхование, поэтому плательщик имеет полное право пользоваться своим полисом ОМС и получать бесплатные медицинские услуги;

- возможность получить статус гражданам других государств, если они работают с клиентами из России.

Минусы:

- есть ограничения по видам деятельности и доходу;

- нельзя нанимать сотрудников;

- нельзя работать с бывшим работодателем, если со дня увольнения не прошло двух лет;

- нет отчислений в пенсионный фонд, придется копить на пенсию самостоятельно;

- режим пока действует до 2028 года, что будет с ним потом – неизвестно.