Прием платежей

Содержание:

- Как работает платежная система банковских карт

- ASSIST

- Платежные терминалы для бесконтактных платежей — в каждой торговой точке

- Российские платежные системы

- Зачем нужен приём электронных платежей на сайте и какой сервис выбрать

- Яндекс.Деньги

- Самые популярные в России платежные системы

- Где деньги, Лебовски?

- Блокчейн-платформа R-chain: общая архитектура и эволюция

- Токенизация карт в E-commerce: что это такое и как работает?

- Прослушайте правила поведения на борту

- Яндекс Касса

- Проекты компании «Деньги Online»:

- Международные платежки зарубежного происхождения

Как работает платежная система банковских карт

Участники системы

В основе любой платежной системы лежит процессинговый центр – организация или ее подразделение, которое обеспечивает техническое взаимодействие между участниками этой системы. Обычно такие центры создаются при крупных банках. Например, они есть у Сбербанка и ВТБ. Чтобы процессинговый центр мог работать в системе, он должен получить разрешение и лицензию от нее. В России центр также должен пройти дополнительную проверку у ФСБ.

Другими важными участниками являются эмитенты – организации, которые выпускают и обслуживают карты, и эквайеры, которые организуют прием карт к оплате. В нашей стране эмитентами и эквайерами обычно становятся банки. Эмитент обязан выпускать карты, открывать и обслуживать привязанные к ним счета. Эквайер организует прием платежей по картам и обслуживание в банкоматах.

Один и тот же банк может быть одновременно и эмитентом, и эквайером. Для взаимодействия между разными банками создаются расчетно-клиринговые центры. Для ведения соответствующих операций всем этим организациям нужны оборудование и разрешения от платежной системы.

Наконец, в систему входят держатели банковских карт – физические и юридические лица, которые пользуются ими. Владельцем банковской карты всегда остается выпустивший ее эмитент. Сюда также входят организации, которые пользуются услугами эквайеров для приема оплаты своих товаров и услуг с помощью банковских карт.

Контролем над всеми участниками занимается головной офис. Он устанавливает общие правила участия в системе, организует разработку используемых в ней технологий, владеет правами на торговую марку.

Принцип работы

При использовании карты – например, при оплате покупок – держатель подтверждает операцию, а эквайер считывает информацию карты и отправляет запрос в процессинговый центр. Центр обрабатывает запрос, и, если находит такую карту в системе, передает информацию эмитенту. Эмитент проверяет состояние счета карты и, если на этом счету достаточно денег, блокирует на счету нужную сумму и передает соответствующий запрос через процессинговый центр эквайеру. Он подтверждает факт оплаты, сообщает об этом держателю карты и магазину, в котором была оформлена покупка.

Позднее создается список проведенных платежных операций, который передается через эквайера в процессинговый центр. Он формирует реестр платежей и передает сообщения для эмитентов, эквайеров и клирингового центра. На основании сообщения клиринговый центр отправляет запрос эмитенту, который списывает сумму платежа и через процессинг передает ее эквайеру, а эквайер – организации, в которой была совершена покупка. Эквайер и эмитент сообщают своим клиентам об успешно проведенных операциях.

Похожим образом организованы и другие операции, такие как переводы денег между держателями карт и снятие наличных в банкомате. Сейчас все эти операции работают в режиме реального времени и полностью автоматически. От запроса об оплате до списания денег может пройти от нескольких секунд до одного дня.

Внутри платежной системы все операции осуществляются в одной валюте. Эмитент и эквайер же могут использовать любые валюты. Если эмитент и эквайер работают в одной валюте, то дополнительно обменивать деньги не нужно. Если же они используют разные валюты, то сумма платежа или перевода конвертируется из валюты эмитента сначала в валюту системы, а потом – в валюту эквайера.

Например, держатель карточки в системе Visa с рублевым счетом хочет оплатить покупку в Таиланде. В процессе оплаты сумма, которая списывается со счета, обменивается сначала в доллары – основную валюту в Visa – а затем в таиландские баты. Курс обмена зависит от условий эмитента и эквайера.

Для каждой карты создается отдельная запись, в которой прописывается название выпустившего ее эмитента, тип и статус в системе, информация о держателе и другие сведения. Каждой карте присваивается уникальный номер, по которому она сопоставляется с записью. Номер всегда печатается или выдавливается (эмбоссируется) на лицевой стороне.

Системы постоянно работают над скоростью, надежностью и безопасностью проведения всех операций

ASSIST

«ASSIST» – сервис приобрёл популярность за счёт того, что их услуги использует компания «Google».

Как и у разобранных ранее сервисов, имеются модули для быстрой интеграции во все известные системы администрирования.

Имеется тестовый режим, позволяющий увидеть, на сколько данный инструмент способен Вам подойти. Тарифы привязаны к месячному обороту и в целом комиссия составляют от 3 до 5%.

Ссылка на веб-ресурс: www.assist.ru

На этом, конечно список сервисов, осуществляющих возможность приема платежей на сайте, не заканчивается. Имеются ещё такие сервисы, как «Wallet One», «Fondy», «SimplePay», «PayOnline», «ROBOKASSA», «Z-payment», «Интеркасса». В целом их функционал мало чем отличается от разобранных нами ранее сервисов, незначительные различия имеются лишь только в размерах комиссий.

Можно отметить в конце и еще один интересный к рассмотрению факт. Как показывает практика, многие фирмы предпочитают для онлайн-операций через свой сайт обратиться за помощью по настройке и установке к тому банку, в котором у компании есть расчетный счет. Это выгодно, как организации (меньший процент, «все в одном месте»), так и банку (постоянный клиент и проценты с проведенных операций). Единственный минус этого подхода – иногда возможно большее время, требуемое на подключение и заключение договора.

Платежные терминалы для бесконтактных платежей — в каждой торговой точке

К 2020 году во всех офлайновых точках в России будут установлены терминалы для безналичных и бесконтактных платежей.

В каждой из них можно будет расплатиться касанием банковской карты или мобильного телефона о POS-терминал (или какое-то другое устройство). И мобильное приложение каждого более-менее крупного банка тоже будет поддерживать PayPass и PayWave.

Большая часть платежей перейдет в мобильные телефоны. Технологий для этого много — те же терминалы с NFC (не только по стандартам Visa и MasterCard), QR-коды на наклейках, планшетах или кассовых системах, Bluetooth Smart с геолокацией и так далее. Все те же технологии без проблем проникают в электронную коммерцию, что и делает традиционный бизнес платежных сервисов, ориентированных на интернет, бесперспективным.

В интернет-платежах останутся крупные игроки и банки — «Альфа», «Сбербанк», «Промсвязьбанк», «Тинькофф» и некоторые другие. И даже им, чтобы удерживать пользователей, им придется выйти за рамки просто платежных сервисов и трансформироваться в универсальные платформы, упрощающие быт людей.

Российский рынок платежных сервисов в интернете умрет, толком не родившись. Многие из тех, кто до сих пор ни разу не оплачивал покупки в интернете, перейдут от наличных сразу к оплате со смартфона. Это понятнее, проще и удобнее, к тому же, позволяет оплатить товары в момент получения — все, как мы любим.

Российские платежные системы

С недавних пор в России используются не только международные VISA, Mastercard, UnionPay, но и выпускается собственная национальная банковская карта. Ее обслуживает платежная система МИР. У нее есть свои преимущества, но не лишена она и недостатков. В частотности, за границей она не принимается. Ею получится оплатить покупки, только если это кобейджинговая карта, например, «Мир-Maestro».

В России также основано несколько собственных национальных платежных систем для международных переводов:

- Юнистрим;

- Золотая Корона;

- Колибри;

- CONTACT.

С их помощью деньги пересылают как по территории страны, так и за пределы государства.

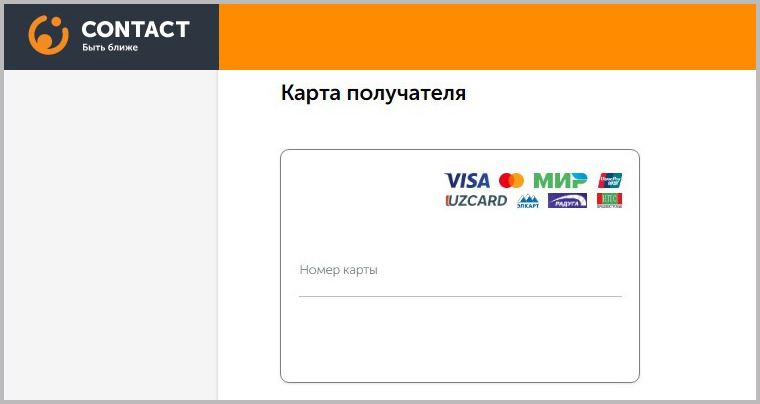

CONTACT называют первой российской электронной системой денежных переводов. Через нее отправляют средства как в рублях, так и в другой валюте.

С помощью системы деньги получают наличными или на банковскую карту. Перевод оформляют в пунктах обслуживания либо через сайт компании. В последнем случае используют разные способы:

- интернет-банкинг;

- мобильный перевод;

- кошелек QIWI.

Одно из преимуществ CONTACT в том, что она работает с картой МИР.

Платежная система Юнистрим знаменита своими низкими комиссионными процентами. В отличие от CONTACT, здесь работают только с картами VISA, MasterCard и Maestro.

Есть и другие особенности:

- перевод отправляют не только в пунктах обслуживания, но и через терминалы;

- также это можно сделать в салонах связи Tele2или МТС;

- самостоятельно деньги послают с банковской карты через Интернет или мобильным переводом;

- помимо этого, платеж через Unistream отправляют с электронного кошелька Яндекс.Деньги

Еще одно удобный инструмент для денежных переводов в России – платежная система Золотая Корона. Это многофункциональный сервис. Через него оформляют не только денежные переводы, но и другие финансовые операции:

- пополнение банковской карточки;

- обмен валют;

- получение кредита;

- погашение заема.

Платежи через Золотую Корону принимают в большинстве государств бывшего СССР, многих странах Европы, Турции, Египте, Китае и других уголках мира.

Когда у получателя или отправителя нет банковской карты или счета, выручить платежная система Колибри. С ее помощью делают перевод наличными. Его оформляют через отделение Сбербанка. Комиссия взимается не только при переводе, но и при получении денег.

Многих интересует, что такое платежная система Кукуруза. На самом деле так называется пластиковая карта, которую оформляют в Евросети. Она обслуживается в тех торговых точках, где принимают MasterCard. Преимущества Кукурузы – это бонусная программа и начисление годовых процентов на остаток счета.

Есть еще один интересный российский сервис, который работает только онлайн. Это платежная система А3. Через ее веб-сайт получают множество различных услуг. В их числе:

- оплата коммунальных тарифов;

- пополнение банковских карточек;

- проверка и погашение штрафов;

- внесение денег за обучение;

- зачисление средств на баланс мобильного и многое другое.

Для платежей принимаются как международные банковские карты Visa, MasterCard, Maestro, так и российские МИР.

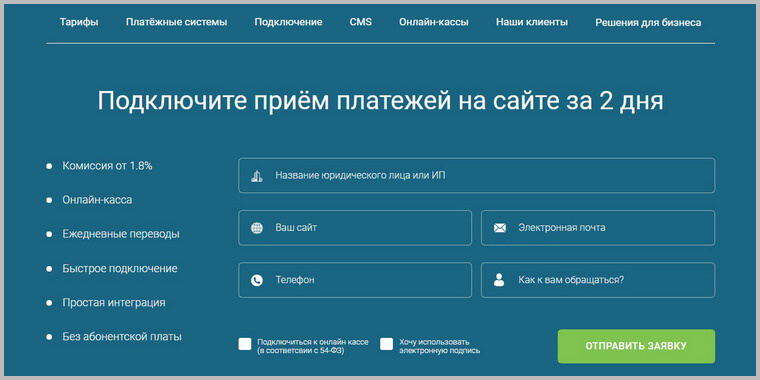

Зачем нужен приём электронных платежей на сайте и какой сервис выбрать

Приём электронных платежей на сайте позволяет расплачиваться за предоставление услуг, продажу физических или электронных товаров.

Подключение платежной системы нужно для:

- обеспечения удобства клиентов;

- расширения деятельности – становится возможной работа по всей России и даже миру;

- приёма средств различными способами (банковские карты, электронные платежные системы и другое).

Подбирая сервис, необходимо уделить внимание следующим критериям:

- Надёжность.

- Удобство использования для конечного потребителя.

- Какие типы онлайн-платежей позволяет принимать (оплата банковскими картами, QIWI, WebMoney, с баланса сотового, криптовалюта и так далее).

- Поддерживаемые банки.

Все представленные в подборке системы приёма платежей, соответствуют законодательству РФ.

Это интересно: 50 способов увеличения продаж

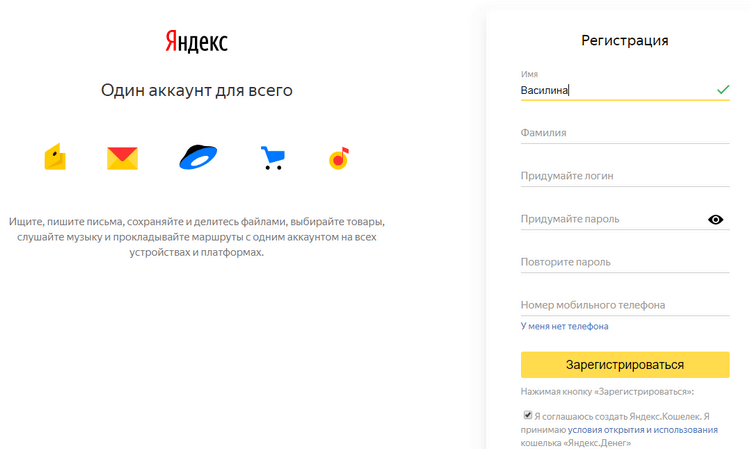

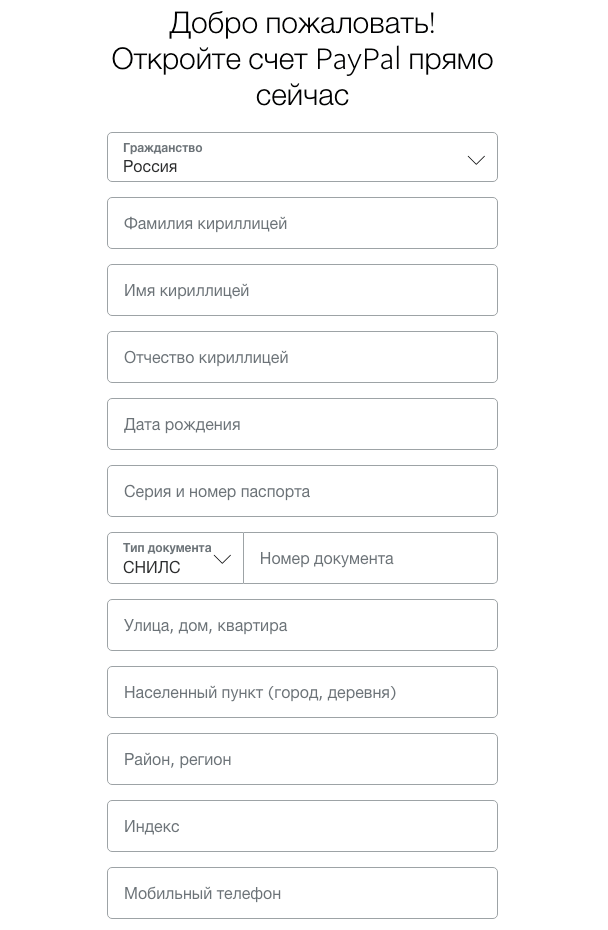

Яндекс.Деньги

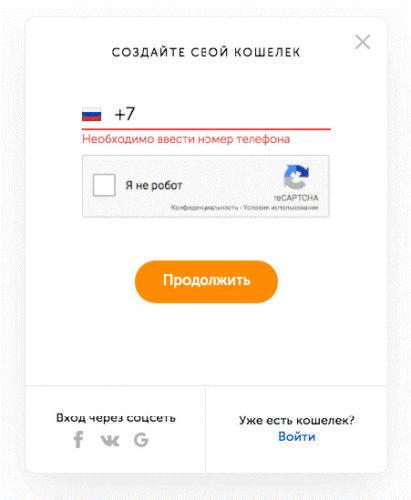

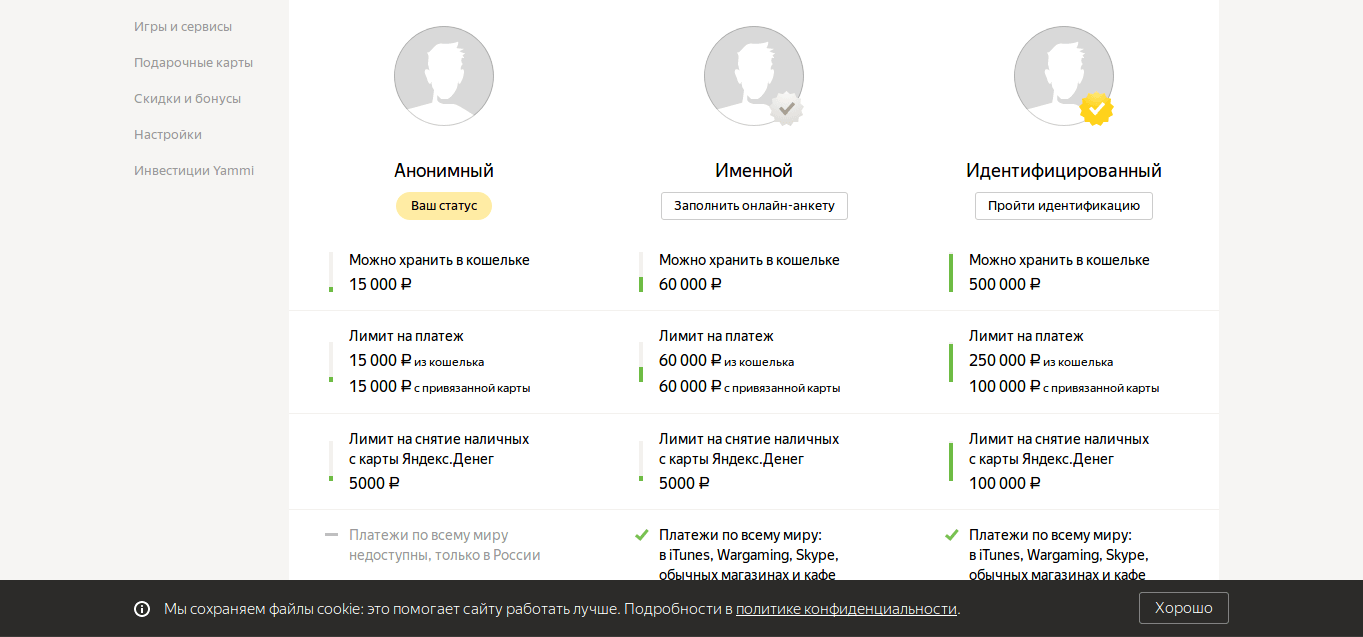

Одна из самых значимых систем электронного расчета в России основана в начале двухтысячных. Яндекс.Деньги является лицензированной организацией, соучредителями которой выступают «Сбербанк» с 75% уставного капитала и «Яндекс», имеющие 25% акций. Для владельцев онлайн-кошельков данной системы доступны все расчеты в интернете и реальной жизни, а также снятие наличных средств в банкоматах «Сбербанка».

Чтобы завести кошелек, достаточно зарегистрироваться в

системе. После чего предстоит выбрать статус кошелька, который влияет на лимиты

и выставляет ограничения пользования кошельком:

- анонимный – нет возможности снятия средств,

совершения финансовых операций, деньги на счету хранятся определенное

количество времени; - именной —

при указании паспортных данных, СНИЛС, ИНН или полиса ОМС; - идентифицированный – с подтверждением личных

данных, что можно сделать посредством личного кабинета «Сбербанк-Онлайн».

Кроме того, для расчетов в интернете бесплатно выпускается

виртуальная карта и пластиковая для финансовых операций в реальной жизни. Карту

можно заказать онлайн, заплатив стоимость трех годового обслуживания, – 300

рублей. Доставка осуществляется Почтой России, после чего «пластик»

активизируется в личном кабинете владельца.

Счет кошелька и карты является единым. Ее можно использовать

для расчета в магазине, ресторане, заправочной станции, для оплаты счетов. За

обналичивание не придется платить комиссию, если вы не превышаете установленный

лимит – 10000 рублей. На совершение офлайн-платежей распространяется кэшбэк 5%.

Пополнять виртуальный кошелек можно без комиссии с любых карт, в терминалах и банкоматах. За перевод электронной наличности на банковский счет действует комиссия – 3% + 45 рублей за каждый платеж. При онлайн-оплате покупок, услуг, кредитов и других операций начисляются бонусы, которыми можно воспользоваться для получения скидок в специальных электронных предложениях.

Самые популярные в России платежные системы

Webmoney

WebMoney (WebMoney Transfer) – основанная в 1998 году электронная система расчётов. Особенность системы – при платежах происходит передача имущественных прав – «титульных знаков». Эти знаки могут быть в рублях (WMR), евро (WME), долларах (WMZ), гривнах (WMU), белорусских рублях (WMB), тенге (WMR) и даже вьетнамских донгах (WMV). Также среди расчетных единиц есть эквивалент 1 грамма золота (WMG), 0,001 биткоина (WMX) и других криптовалют.

Система WebMoney имеет широкую известность – на начало 2018 года было зарегистрировано порядка 36 миллионов аккаунтов, в год проводится более 160 миллионов транзакций на сумму свыше 17 миллиардов долларов. Для работы системы потребуется соответствующее программное обеспечение, которое существует как для Windows, так и для других операционных систем.

Тарифы системы относительно невысокие – за переводы взимается 0,8% от суммы, однако следует учитывать, что тарифы на ввод и вывод средств определяют участники таких операций – банки, платежные системы, операторы терминалов самообслуживания.

В кассе «Евросети» комиссия за пополнение кошелька WebMoney составит 1,5%, в системе Сбербанк-Онл@йн – 2,3%, в Альфа-Банке – 1,5%. Если необходимо вывести деньги из системы, возможно это сделать через банковскую карту. Комиссия в таком случае составит 2%.

Яндекс.Деньги

Сервис Яндекс.Деньги – платежная система, созданная в 2002 году в результате сотрудничества Яндекса с компанией PayCash. Система позволяет принимать оплату электронными деньгами, наличными, с банковских карт. Данная платежная система пользуется популярностью – по состоянию на 2017 год зарегистрировано около 30 миллионов кошельков.

Сервис позволяет открыть электронный кошелек в рублях и привязать к нему банковскую карту. Кроме того, платежная система выпускает собственную пластиковую карту, которая по почте или с курьером направляется пользователю. Собственная карта Яндекс.Денег облегчает пользование системой, так как имеет общий баланс с кошельком. Стоимость карты составляет 300 рублей за 3 года. Сам кошелек Яндекс.Денег бесплатный, однако если им не пользоваться больше 2 лет, с него списывается по 270 рублей в месяц.

Пользоваться кошельком Яндекс.Денег достаточно выгодно – комиссия не взимается за большинство операций. Однако за оплату квитанций взимается 2% от суммы, а за погашение кредитов – 3% от суммы и 15 рублей. Тариф для пополнения кошелька с банковской карты – 1% (через Сбербанк-Онл@йн – без комиссии), для вывода с кошелька на карту – 1,5%.

QIWI

QIWI – одна из самых популярных систем электронных платежей в России, что связано с широкой сетью терминалов самообслуживания, наличием мобильных сервисов и удобного сайта. Кроме того, система проводит платежи через собственный банк в партнерстве с платежной системой Visa, что позволяет выпускать и использовать виртуальные карты для расчетов.

Система достаточно проста в использовании: создать кошелек можно через мобильное приложение, сайт или даже через терминал самообслуживания QIWI.

Платежная система QIWI имеет демократичные тарифы: с кошелька на кошелек внутри системы переводы осуществляются без комиссии, при оплате товаров или услуг через QIWI комиссия, в основном, отсутствует. Комиссия за пополнение кошелька, как правило, нулевая при определенных условиях. Например, чтобы пополнить кошелек без комиссии через терминал, необходимо чтобы сумма пополнения превышала 300 рублей.

Однако следует учитывать, что вывести средства без комиссии возможно только для пополнения счета мобильного телефона. Остальные направления платные: например, при выводе средств на банковскую карту или через систему банковских переводов удерживается комиссия в размере 2% + 50 рублей.

Как и Яндекс.Деньги, система QIWI предлагает собственную банковскую карту, которая имеет общий баланс с кошельком. Стоимость выпуска карты составляет 199 рублей, обслуживание – бесплатное.

Таким образом, наиболее известные электронные платежные системы в России отличаются по тарифам на переводы, пополнение и вывод средств. Для наглядности тарифы представлены в таблице:

| Пополнение | Переводы и оплата | Вывод | |

|---|---|---|---|

| WebMoney | от 1,5% | 0,8% | от 2% |

| Яндекс.Деньги | от 1%; через Сбербанк – бесплатно | от 0% | от 1,5% |

| QIWI | от 0% | от 0% | 2% + 50 рублей |

Как видно, тарифы систем Яндекс.Деньги и QIWI заметно выгоднее, чем предлагаемые системой WebMoney условия.

Где деньги, Лебовски?

Если взять бесконечное количество денег, возможно, удастся построить бесконечно надежный процессинг. Но это не точно. Да и денег нам особо не выделили. В аккурат на сервера уровня «качественный, но Китай».

К счастью, это привело к положительным эффектам. Когда понимаешь, что тебе как разработчику, будет несколько затруднительно получить 40 физических ядер, адресующих 512GB оперативки, приходится выкручиваться и писать маленькие приложения. Зато их можно развернуть сколько угодно много — сервера все-таки недорогие.

Еще в нашем мире любые сервера имеют тенденцию не возвращаться после перезагрузки к жизни, или даже ловить отказ блоков питания в самый неподходящий момент.

С оглядкой на все эти ужасы, мы научились строить систему с расчетом на то, что любая ее часть обязательно внезапно сломается. Сложно припомнить, вызвал ли этот подход какие-либо неудобства для разработки онлайн-части процессинга. Возможно, это как-то связано с философией эрлангистов и их знаменитой концепцией LetItCrash?

Но с серверами легче.

Мы разобрались, где размещать приложения, их много, они масштабируются. База тоже распределенная, мастера нет, сгоревшие ноды не жалко, можем быстро нагрузить телегу серверами, приехать в ДЦ и покидать их вилами в стойки.

Но с дисковыми массивами так не поступить! Выход из строя даже небольшого дискового хранилища — это отказ части платежного сервиса, чего мы себе позволить не можем. Дублировать СХД? Слишком нецелесообразно.

А дорогие брендовые дисковые массивы мы себе позволить не хотим. Даже из простого чувства прекрасного — они не будут смотреться рядом со стойками, где ровными рядами набиты ноунеймы. Да и неоправданно дорого это все стоит.

В итоге мы решили не использовать дисковых массивов вообще. Все блочные устройства у нас крутятся под CEPH на одинаковых недорогих серверах — мы можем ставить их в стойки в больших, нужных нам количествах.

С сетевым железом подход не сильно отличается. Берем середнячков, получаем хорошее, подходящее под задачи оборудование совсем недорого. На случай выхода из строя свитча — параллельно работает второй, а на серверах настроен OSPF, сходимость обеспечена.

Таким образом у нас получилась удобная, отказоустойчивая и универсальная система — стойка, набитая простыми дешевыми серверами, несколько свитчей. Следующая стойка. И так далее.

Просто, удобно и в целом — очень надежно.

Блокчейн-платформа R-chain: общая архитектура и эволюция

Tutorial

Привет тем, кто следит за развитием применения децентрализованных платформ в корпоративных и межкорпоративных процессах. Наши публикации на эту тему прервались в начале 2018 года. Нет, Райффайзенбанк не прекратил работать в данном направлении: настало время переходить от методологических выкладок и ознакомления с возможностями отдельных технологий к реализации конкретных бизнес-кейсов в промышленной или максимально близкой к ней постановке. Данная статья довольно объемная и вместе с этим информативная. Поэтому надеемся на вашу вовлеченность и предупреждаем о формате tutorial.

Токенизация карт в E-commerce: что это такое и как работает?

Всем привет! Недавно мы в Яндекс.Кассе совместно с платежными системами Visa и Mastercard запустили новую технологию токенизации платежей для E-commerce, или, по-другому, онлайн-коммерции. Кто-то может подумать: что тут такого — с токенизацией карт разобрались уже с выходом Apple Pay, Google Pay и других *Pay. Но нет, тут что-то новенькое, а мы еще и первыми эту технологию запустили в России этой весной для магазинов-партнеров, так что почему бы не поделиться.

В США и Европе эта технология появилась несколько раньше, и пользователи таких сервисов, как Netflix и Amazon, уже платят E-commerce токенами, хотя, возможно, даже не знают об этом. А я сейчас расскажу, как это устроено не только снаружи (для партнеров и держателей карт), но и изнутри, с точки зрения разработчика и тимлида этого проекта. Если интересно — велкам под кат.

Прослушайте правила поведения на борту

Нам никогда не хотелось приходить в офис, делать работу и получать оплату деньгами. Финансовая составляющая очень важна, но она не заменит удовольствия от хорошо сделанной работы. Мы уже писали платежные системы, в том числе и на предыдущих местах работы. И примерно представляли, чем мы не хотим заниматься. А не хотелось стандартных, но проверенных решений, не хотелось скучного энтерпрайза.

И мы решили подтянуть в работу максимальный свежак. В разработке платежных систем часто ограничивают новые решения, мол, зачем вам докер вообще, давайте-ка без него. И вообще. Несекьюрно. Запретить.

Мы решили ничего не запрещать, а наоборот, поощрять все новое. Так у нас в продакшене построился Макросервис из огромной кучи приложений в докер-контейнерах, управляемый через SaltStack, кластеры Riak’а, Consul в качестве Service Discovery, оригинальная реализация трассировки запросов в распределенной системе и множество других замечательных технологий.

И все это безопасно настолько, что можно без стыда публиковать программу Bugbounty на hackerone.com.

Разумеется, первые же шаги по этой дороге оказались усеяны каким-то уж совсем неприличным количеством граблей. Как мы по ним пробежались, мы обязательно расскажем, также расскажем, например, почему у нас нет тестовой среды, а весь процессинг можно развернуть на ноутбуке разработчика простым .

Как и еще кучу интересных вещей.

Спасибо, что выбрали нашу авиакомпанию!

P.S.: Original content! Все фотографии в посте — сцены из жизни нашего офиса.

Яндекс Касса

«Яндекс Касса» — ещё один интегратор от известного IT-гиганта в России. С каждым днем становится все более популярным, что неудивительно.

Тарифы не сильно отличаются от предыдущих двух интеграторов, минимальная комиссия при приеме платежей с банковских карт составляет 2,8% (при обороте свыше 1 млн. рублей в месяц) или 3,5% (при обороте менее 1 000 000 р.). Правда, стоит отметить, отсутствие абонентской платы и приятный интерфейс личного кабинета.

Зачисление денег на расчётный счет организации или физического лица производится на следующий рабочий день.

Имеется поддержка платежей по QR и с помощью инструмента «Apple Pay».

Можно взять онлайн-кассу в аренду у партнеров сервиса, что даст соответствие работы с 54-ФЗ.

Ссылка на ресурс: kassa.yandex.ru

Проекты компании «Деньги Online»:

Кредит Пилот (терминалы, кассы) http://www.creditpilot.ru

ВРБ банк (МФК, МКК, МФО, массовые выплаты, не резиденты) http://www.vrbmoscow.ru/

Baltic Payment Solution (работа с нерезидентами) http://dol.lv/ru

Проект А2А (мобильная коммерция – оплата с телефонов)

RuRu (Билайн) https://www.ruru.ru

АквироПэй (эквайринг) http://acquiropay.com/ru

Деньги Онлайн (эквайринг) https://dengionline.com/ru

Бэст (денежные переводы) https://bestmt.ru

Счет.ру (платежная витрина) https://www.schet.ru

WerternUnion https://www.westernunion.ru/ru

Контактная информация:

Международные платежки зарубежного происхождения

Выше мы рассмотрели уже много электронных кошельков, которые полюбились пользователям постсоветского пространства, однако это еще не все.

Ниже будет рассказано еще о нескольких платежках, правда западного происхождения, которые пользуются спросом не только за пределами Рунета.

PayPal. Самая крупная дебетовая система электронных платежей во всем мире (более 150 млн. пользователей).

С каждым днем набирает популярность и среди российских граждан, хотя ее отправной точкой является Америка.

Бурное развитие Пейпал получил в 2002 году, когда был присоединен к интернет-аукциону eBay, а на российский рынок вышел после того, как пользователи получили возможность привязать счет системы к банковским картам.

Думаю многие из вас уже пробовали покупать товары на аукционе eBay, где оплата товара проходит только через карту привязанную к PayPal.

Огромное значения для пользователей имеет тот факт, что все покупки совершенные через Пейпал подлежат гаранту безопасной сделки, как для продавца, так и для покупателя.

О том, как пользоваться платежной системой читайте по приведенной ссылке.

Perfect Money. Данная платежка создана для безналичных расчётов в сети интернет, основана в 2007 году.

Популярность ее резко выросла после закрытия основного конкурента Liberty Reserve.

Перфект для своих клиентов предоставляет ряд нужных услуг:

- Денежные переводы между участниками системы.

- Прием платежей на сайте.

- Оплата товаров и услуг онлайн.

- Покупка ряда валют: евро, доллары, золото.

Подробнее про возможности платежной системы смотрите в статье основы использования электронного кошелька Perfect Money.

Хочу отметить такую особенность у Перфекта над конкурентами, что здесь в случае хранения денежных средств на счету будет начислять процент в размере 4% годовых на остаток.

ePayments. Данная система предоставляет собой ассоциацию электронных платежей, которая расшифровывается как Electronic Payments Association и существующий с 2011 года.

Особенность системы в том, что за удобством пользования и низкой комиссией кроется платное членство в системе.

То есть все новые клиенты должны будут заплатить почти 35$ за год пользования, но если нарваться на акцию и раздобыть промо-код, то получите год бесплатно.

Далее вам придет дебетовая карта, с помощью которой можно будет осуществлять платежные операции в системе, подробнее о которых рассказано в разделе операции по вводу/выводу средств в еПейментс.

OkPay. Это бурно развивающаяся международная платежная система, которая, не смотря на свой молодой период жизни (создана в 2009 году) сумела оторвать себе лакомый кусок влияния от конкурентов, в частности Perfect Money.

На что стоит обратить внимание:

- Поддержка на русском языке.

- За перевод средств внутри системы комиссия — 0.5%.

- Принимается многими компаниями, в том числе и брокерскими.

- Есть реферальная программа.

- Для верификации пользователя придется подтвердить личность, адрес и номер телефона.

- Можно заказать дебетовую карту MasterCard, чтобы совершать платежи по всему миру.

- За нахождение денег на счету вы будите получать 3% годовых на остаток.

Здесь более подробно о том, как пользоваться платежной системой OkPay.

Skrill (Moneybookers). Старая платежная система (основана в 2001 году), которая позволяет получать и посылать деньги за счет одного адреса электронной почты.

Будущих участников со всего мира в эту платежку привлекает удобство пользования аккаунтом, гарантии безопасности производимых транзакций и скорость производимых переводов.

Примечателен тот факт, что для любых операций со счетом достаточно будет только электронного адреса.

Комиссия за перевод между участниками системы составляет не больше 1% от суммы.

Вывод денежных средств со счета может быть совершен на кредитную или дебетовую карту VISA, чеком или международным переводом через платежку SWIFT.

Подробнее о преимуществах Скрилл прочитаете по приведенной ссылке.

На этом я пост буду заканчивать. Конечно же, это не полный список платежных систем, в мире их существует намного больше.

Я лишь отметил самые крупные и востребованные среди пользователей.

Буду рад узнать, какой электронный кошелек используете вы, дабы совершить денежные операции в интернете?