Деньги виды и функции

Содержание:

- Электронные деньги: сущность и предназначение

- Полезные термины

- Эмиссия электронных денег

- Немного истории

- Подвиды цифровой валюты и сравнения

- Недостатки электронных денег

- Безопасность

- Проблемы внедрения

- Что такое электронные деньги

- Системы цифровых денег в Беларуси

- Эмиссия электронных денег

- Понятие и характеристики

- Электронные деньги сегодня: новости законодательства

- Преимущества и недостатки электронных платежных систем

- Закон

Электронные деньги: сущность и предназначение

В последние несколько лет в качестве одного из катализаторов экономического роста в большинстве развитых стран мира стали выступать электронные деньги.

Определение 2

Электронные деньги — это эквивалент наличных денег, который хранится на электронном носителе, и позволяет осуществлять безналичные расчеты посредством мобильной связи и интернета.

Таким образом, отличительными чертами электронных денег от других денежных обязательств можно назвать:

- фиксация и хранение денежных обязательств на электронных носителях;

- обязательным условием выпуска денежных обязательств является получение эмитентом от пользователя денежных средств в объёме, равной сумме эмитированной денежной стоимости;

- кроме эмитента принимаются в качестве средства платежа и другими организациями.

Возникновение электронных денег было обусловлено необходимостью сокращения расходов, которые образуются при транзакциях денежного обращения. Электронные деньги рассматриваются двояко: с одной стороны, они приставляют собой денежную стоимость, которая, выражаясь в традиционных валютных единицах, хранится на электронных устройствах, с другой стороны, ими называют финансовый предоплаченный продукт. В настоящее время электронные деньги наравне с записями на депозитных счетах постепенно замещают в обращении стран объём наличных денежных средств.

Базой для выпуска электронных денег являются безналичные и наличные деньги. При этом их основа, как правило, имеет кредитный характер. Кроме того, другими характеристиками электронных денег можно назвать их гарантированность и использование не только как средства платежа, но и как средства накопления.

Главной сферой применения электронных денег остаётся сеть «Интернет». Однако в последнее время происходит их широкая экспансия в сферу мобильных приложений.

Полезные термины

Познакомимся с некоторыми терминами, применяемыми в практике электронных расчетов.

Клиринговая организация. Осуществляет передачу денежной стоимости и информации внутри созданной финансовой структуры.

Клиринговая палата. Центр, благодаря которому банки и участники ассоциации обмениваются финансовой информацией. Отвечает за осуществление расчетов по установленным правилам и в назначенное время.

Электронный кошелек. Перезагружаемая многоцелевая предоплаченная карта. Используется для микроплатежей.

Эмитент. Компания или банк, который эмитирует соответствующий платежный инструмент.

Платежная система. Состоит из организаций, финансовых инструментов, банковских процедур, обеспечивающих проведение денежных расчетов.

Предоплаченная карта. Карта, которую держатель заранее оплатил эмитенту.

Электронный платёж. Платёж, проводимый с помощью программно-технического оборудования по установленным правилам.

Эмиссия электронных денег

Одним из самых важных политических вопросов, связанных с электронными деньгами, является вопрос эмитента, а именно — определения перечня организаций, которые имеют право осуществлять в стране эмиссию электронных денег. Проблема эмиссии затрагивает как электронные национальные деньги (выраженные в одной из государственных валют), так и частные электронные деньги (которые обращаются вне государственной платёжной системы). Однозначного подхода в законодательствах стран мира по этой проблеме нет.

Законодательство ЕС разрешает осуществлять эмиссию электронных денег новому классу кредитных учреждений — Институтам электронных денег (ELMI). В Индии, Мексике, Нигерии, Сингапуре, на Тайване и Украине эмиссия электронных денег может осуществляться только банками. В Гонконге эмитенты электронных денег должны получить лицензию депозитной компании.. В России эмитентами электронных денег могут быть только кредитные организации — банки или НКО, имеющие лицензии на осуществление деятельности в качестве оператора электронных денег и денежных переводов без открытия банковского счёта.

Немного истории

Впервые перевод финансовых средств в электронном виде был совершен организацией Western Union посредством телеграфа в далеком 1871 году.

Хотя по современным меркам телеграфный перевод не относится к электронным, именно с этого года начинается история появления ЭПС.

В прошлом столетии идею создания виртуальных денег продолжил

Дэвид Ли Чаум. Именно он основал империю электронных денег – DigiCash. В основе изобретения лежит осуществление

операций виртуальными монетами, которые представляли собой файлы, подкрепленные

электронной подписью организации, которая выпускала виртуальную валюту. Подпись

предусматривалась для обеспечения безопасности, что аналогично водным знакам и

другим элементам защиты бумажных купюр.

В России ЭПС появились в 1998 году. Двенадцатого августа первая российская система

виртуальных денег, CyberPlat, провела платеж оператору сотовой связи «Билайн»,

с чего и началась эпоха электронной коммерции в России.

Подвиды цифровой валюты и сравнения

Цифровая валюта как особый вид и как название метагруппы

Цифровая валюта — это термин, относящийся к определенному типу электронной валюты с определенными свойствами. Цифровая валюта — это также термин, используемый для включения метагруппы подтипов цифровой валюты, конкретное значение может быть определено только в рамках конкретного юридического или контекстного случая. С юридической и технической точки зрения уже существует множество юридических определений цифровой валюты и множество подтипов цифровой валюты. Комбинируя различные возможные свойства, существует большое количество реализаций, создающих множество и множество подтипов цифровой валюты. Многие правительственные юрисдикции внедрили собственное уникальное определение цифровой валюты, виртуальной валюты, криптовалюты, электронных денег, сетевых денег, электронных денег и других типов цифровой валюты. В рамках любой конкретной государственной юрисдикции разные агентства и регулирующие органы определяют разные и часто противоречащие друг другу значения для разных типов цифровой валюты на основе конкретных свойств конкретного типа или подтипа валюты.

Цифровая или виртуальная валюта

Виртуальная валюта была определена в 2012 году Европейским центральным банком как «тип нерегулируемых цифровых денег, которые выпускаются и обычно контролируются их разработчиками, используются и принимаются членами определенного виртуального сообщества ». Министерство финансов США в 2013 году определило его более сжато , как «средство обмена , который работает как валюты в некоторых средах, но не все атрибуты реальной валюты». Министерство финансов США также заявило, что «виртуальная валюта не имеет статуса законного платежного средства ни в одной юрисдикции».

Согласно отчету Европейского центрального банка «Схемы виртуальных валют — дальнейший анализ» за 2015 год, виртуальная валюта — это цифровое представление стоимости, не выпущенное центральным банком, кредитным учреждением или учреждением электронных денег, которое в некоторых случаях может можно использовать как альтернативу деньгам. В предыдущем отчете за октябрь 2012 года виртуальная валюта была определена как тип нерегулируемых цифровых денег, которые выпускаются и обычно контролируются разработчиками, используются и принимаются членами определенного виртуального сообщества.

Согласно отчету Банка международных расчетов «Цифровые валюты» за ноябрь 2015 года, это актив, представленный в цифровой форме и имеющий некоторые денежные характеристики. Цифровая валюта может быть выражена в суверенной валюте и выпущена эмитентом, ответственным за обмен цифровых денег на наличные. В этом случае цифровая валюта представляет собой электронные деньги (электронные деньги). Цифровая валюта, номинированная в собственных единицах стоимости или с децентрализованной или автоматической эмиссией, будет считаться виртуальной валютой. Таким образом, биткойн является цифровой валютой, но также является разновидностью виртуальной валюты. Биткойн и его альтернативы основаны на криптографических алгоритмах, поэтому эти виды виртуальных валют также называются криптовалютами.

Цифровая или криптовалюта

Криптовалюта — это подтип цифровой валюты и цифрового актива, который основан на криптографии для объединения цифровых подписей передачи активов, одноранговых сетей и децентрализации . В некоторых случаях для создания валюты и управления ею используется схема Proof-of-Work или Proof-of-Stake . Криптовалюты могут позволить децентрализовать системы электронных денег. При реализации с блокчейном система цифровой книги или система ведения записей использует криптографию для редактирования отдельных сегментов записей базы данных, которые распределены по множеству отдельных серверов. Первая и самая популярная система — это биткойн , одноранговая электронная денежная система, основанная на криптографии.

Цифровая и традиционная валюта

Большая часть традиционной денежной массы — это банковские деньги, хранящиеся на компьютерах. В некоторых случаях они считаются цифровой валютой. Можно утверждать, что наше все более безналичное общество означает, что все валюты становятся цифровыми, но они не представлены нам как таковые.

Недостатки электронных денег

- отсутствие устоявшегося правового регулирования: многие государства ещё не определились в своём однозначном отношении к электронным деньгам;

- несмотря на отличную портативность, электронные деньги нуждаются в специальных инструментах хранения и обращения;

- как и в случае наличных денег, при физическом уничтожении носителя электронных денег, восстановить денежную стоимость владельцу невозможно;

- отсутствует узнаваемость — без специальных электронных устройств нельзя легко и быстро определить, что это за предмет, сумму и т. д.;

- невозможность прямой передачи части денег от одного плательщика другому;

- средства криптографической защиты, которыми защищаются системы электронных денег, ещё не имеют длительной истории успешной эксплуатации;

- теоретически заинтересованные лица могут пытаться отслеживать персональные данные плательщиков и обращение электронных денег вне банковской системы;

- безопасность (защищённость от похищения, подделки, изменения номинала и т. п.) не подтверждена широким обращением и беспроблемной историей;

- теоретически возможны хищения электронных денег, посредством инновационных методов, используя недостаточную зрелость технологий защиты.

Безопасность

Работа платёжной системы «Мир» не зависит от работы иностранных платёжных систем.

| Работа платёжной системы — это целая экосистема, в которую входят банки, всевозможные провайдеры, вендоры услуг и торгово-сервисные предприятия. Соответственно, безопасность экосистемы зависит от показателей безопасности и доступности сервисов каждого из ее участников. Мы постоянно обеспечиваем максимальный уровень доступности нашей собственной инфраструктуры и помогаем безопасному взаимодействию всех участников экосистемы, что обеспечивается как на уровне стандартов, так и на уровне самих технологий, используемых НСПК в создаваемых продуктах, — говорит Владимир Комлев. — Также мы разработали модель угроз, постоянно ее актуализируем и совершенствуем средства предотвращения атак злоумышленников. |

С 1 августа 2017 года платёжная система «Мир» запускает платформу защиты платежей в Интернете MirAccept 2.0. Теперь держателям карты не придётся каждый раз вводить код из SMS при покупках.

В 2017 году Национальная система платёжных карт, которая является оператором российской платёжной системы «Мир», вошла в состав Совета по стандартам безопасности данных индустрии платёжных карт (PCI SSC).

«Вступление НСПК в совет PCI SSC — это новый уровень в развитии национальной платёжной системы. Теперь НСПК может принимать участие в рабочих группах PCI SSC, вносить свои предложения и требования в стандарты по обеспечению безопасности данных платёжных карт», — отметил генеральный директор НСПК Владимир Комлев.

В оформлении карт «Мир» используется несколько фирменных элементов, защищающих от подделок и гарантирующих безопасность использования, в том числе:

- графический символ рубля, видимый в ультрафиолетовом излучении;

- чип (микропроцессор) золотого или серебряного цвета;

- фирменная голограмма «Мир» с элементом фигурной линзы — при изменении угла наблюдения должна создаваться иллюзия перехода от выпуклой поверхности в центре к ровной по краям голограммы, также в голограмме присутствует скрытый графический символ рубля;

- полоса для подписи держателя карты — необязательный элемент, решение о размещении полосы на карте принимает банк-эмитент.

«АО «НСПК» (оператор платёжной системы «Мир») также выступает процессором для международных платёжных систем: мы обслуживаем весь трафик на территории РФ. Где бы вы ни оплачивали покупки или услуги любой картой, все транзакции идут через нас. Ежедневное количество транзакций по картам всех платёжных систем, которые обрабатываются в НСПК, приближается к 20 миллионам операций», — говорит Владимир Трояновский, директор департамента ИТ «НСПК».

Проблемы внедрения

Центробанки большинства стран очень настороженно относятся к развитию электронных денег, боясь неконтролируемой эмиссии и других возможных злоупотреблений. Хотя электронная наличность может обеспечить массы преимуществ — таких, как быстрота и удобство использования, большая безопасность, меньшие транзакционные сборы, новые возможности для бизнеса с переносом экономической активности в Интернет. Существует много спорных вопросов касательно внедрения электронных денег. Введение электронных валют вызывает ряд вопросов — принципиально не решённые проблемы по сбору налогов, обеспечения эмиссии, отсутствия стандартов обеспечения эмиссии и обращения электронных частных денег, опасения об использовании электронных платёжных систем для отмывания денег.

Для оборота электронных денег используются достаточно сложные технологии. И коммерческие банки не всегда хотят и способны самостоятельно развивать новые продукты.

Основными причинами нежелания банков развивать проекты, связанные с электронными деньгами, являются:

- необходимость финансировать разработки, плодами которых могут пользоваться конкуренты;

- трудности кооперации с другими банками с целью разделить затраты на инновационные разработки;

- каннибализация уже существующих банковских продуктов новыми;

- отсутствие квалифицированных специалистов в собственном штате;

- неуверенность в надёжности аутсорсеров

На фоне проблем с реализацией проектов «электронных денег» коммерческими банками на рынке появляется множество мелких проектов и стартапов, основными проблемами которых на данный момент являются:

- крайне малый размер реального рынка «электронных денег»;

- приоритетная ориентированность законодательств в области платёжных систем на банковскую отрасль;

- неготовность регуляторов пустить на рынок платёжных систем компании-«не банки»;

- большое количество конкурирующих и плохо ориентированных на своих потребителей технологий и отсутствие стандартов.

Очевидно, что проблемы нового рынка «электронных денег» могут решаться длительным эволюционным путём либо с помощью больших инфраструктурных проектов, инициируемых государствами (например, российская Национальная система платёжных карт или украинская «Простір»).

Что такое электронные деньги

Сущность электронных денег очень проста и доступна для понимая практически любому пользователю Интернета. Большинство из нас в той или иной мере пользовались хоть раз в своей практике электронными деньгами.

В финансовых структурах ЕС, где с начала 90-х годов начали серьезно мониторить обращение появившихся новых платежных инструментов, сформулировали свое понятие электронных денег. Под ними понимаются финансовые обязательства, принятые компанией-эмитентом, выраженные в электронных единицах, находящиеся на программно-техническом оборудовании в распоряжении клиента. При этом они представляют собой эквивалент настоящих денежных средств, содержащихся в эмитирующем банке.

Установлены критерии возникновения электронных денег в современной финансовой системе:

- их размещение и хранение должно быть на программно-техническом устройстве;

- весь объем выпускаемых знаков обязательно обеспечивается реальной денежной массой;

- безусловное принятие в качестве платежного инструмента коммерческими и банковскими структурами.

Эмиссия электронных денег выполняется компаниями, получившими на эту деятельность разрешение от государства. В России этим правом обладают только кредитные учреждения, которым Центробанк выдал соответствующую лицензию.

Электронные деньги в современной рыночной экономике России начинают занимать важное место. Как показывает статистика, структура платежей в стране заметно меняется

Если в 2012 году оплата наличными составляла 78% от общего количества микроплатежей, то в 2018 г. доля цифровых платежей возросла до ощутимых 55%. Это наглядное свидетельство того, что электронные деньги в России развиваются также стремительно, как и в ведущих экономических державах.

Функции электронных денег фактически не отличаются от обычных банкнот или монет. Электронные деньги в современной рыночной экономике успешно выступают как инструмент платежа. Оплата электронными деньгами стала уже привычной во многих сферах: покупки на просторах интернета, оплата коммунальных услуг, поездок в городском транспорте, плата за телевидение, пользование мобильной связью и много чего другого. В большинстве торговых точек установлены терминалы, принимающие пластиковые карты множества платежных систем.

В цифровых знаках можно держать безопасно накопления и сбережения. При желании можно найти ресурсы, где даже начисляют процент или определенные суммы виртуальных единиц на остаток средств. С цифровыми деньгами возможно произвести обмен на наличные в различной валюте.

Системы цифровых денег в Беларуси

| Система и банк обслуживания | Идентификация (подтверждение личности) | Как пополнить (комиссия от суммы) | Как вывести (комиссия от суммы) |

|---|---|---|---|

| WebMoney (Технобанк) | В отделении банка: начальный аттестат – 30 BYN, персональный – 40 BYN, а для субъекта хозяйствования – 600 BYN. | Перевод между кошельками – до 1%. Комиссия 3% в кассах Банка, в банкоматах или инфокиосках, на почте, по извещению в кассах белорусских банков или переводом. |

– через кассы банка – 2%, – перевод на платёжную кобрендинговую карту или на карту Webmoney. |

| Яндекс.Деньги (БПС-Сбербанк) |

— посещение офиса компании или отправка заверенных бумаг по почте в Россию; – в «Сбербанк Онлайн» за 5 BYN, если не клиент банка, то платите в офисе 20 BYN. |

– бесплатно через «Сбербанк Онлайн»; – с платежной карточки Виза, Мастеркард или Маэстро в интернет-банке (от 1%); – перевод со счета мобильного MTС (10,3% + 10 RUB); – наличными через терминалы PayNet (5%). |

– через карточку Яндекс.Деньги (3%); |

| iPay (Паритетбанк, Приорбанк, Банк Решение) | Не требуется. Привязка к балансу мобильного телефона. | Без пополнения |

Для абонентов Life: 4% от платежей по кредитам Паритетбанка; |

| Belqi (Приорбанк) | В банке бесплатно |

Бесплатно с дебетовой карты Приорбанка и переводом с другого кошелька; |

Получение наличных в Приорбанке по курсу 1 «белка» = 1 BYN. Комиссия 2%. |

|

МТС Деньги |

Не требуется | Через ЕРИП без комиссии | Нельзя |

Что не вошло в обзор? Международная система Берлио пригодится для оплаты за топливо и других сопутствующих услуг. Работают чаще с юрлицами, для физлиц условия не такие выгодные. Электронные деньги v-coin – это инструмент для абонентов велком, который больше похож на отсрочку. Дается до 100 рублей для оплаты через ЕРИП. Но денежки надо вернуть к определённой дате. ePay – портал для оплаты только по платежной карточке без процентов, снять деньги нельзя. Теперь понятно, какие электронные кошельки работают в Беларуси в настоящее время? 🙂

Эмиссия электронных денег

Одним из самых важных политических вопросов, связанных с электронными деньгами, является вопрос эмитента, а именно — определения перечня организаций, которые имеют право осуществлять в стране эмиссию электронных денег. Проблема эмиссии затрагивает как электронные национальные деньги (выраженные в одной из государственных валют), так и частные электронные деньги (которые обращаются вне государственной платёжной системы). Однозначного подхода в законодательствах стран мира по этой проблеме нет.

Законодательство ЕС разрешает осуществлять эмиссию электронных денег новому классу кредитных учреждений — Институтам электронных денег (ELMI). В Индии, Мексике, Нигерии, Сингапуре, на Тайване и Украине эмиссия электронных денег может осуществляться только банками. В Гонконге эмитенты электронных денег должны получить лицензию депозитной компании. В России эмитентами электронных денег могут быть только кредитные организации — банки или НКО, имеющие лицензии на осуществление деятельности в качестве оператора электронных денег и денежных переводов без открытия банковского счёта.

Понятие и характеристики

В широком смысле слова понимается подсистема наличных или система расчетов с использованием разных денежных единиц с использованием электронной техники. В узком смысле слова под электронными деньгами подразумевается подсистема денег, которые выпускаются различными банками. Их главным отличием является необязательность при проведении платежа банковского счета. Это значит, что транзакция при переводе осуществляется между двумя сторонами без участия банка.

Характеристиками электронных денег являются:

- Мобильность. Для таких средств нет понятия размера. Человек всегда может произвести расчеты, без использования дополнительных инструментов.

- Автоматизация. При работе с цифровыми деньгами полностью отсутствует человеческий фактор. Операции производятся компьютерами, потом фиксируются.

- Безопасность. Благодаря использованию специальных современных технологий применение в повседневной жизни не только удобно, но и безопасно.

Есть и другие особенности, например, в большинстве стран по сей день нет законов, которые бы четко прописывали правила работы с цифровыми деньгами. Кроме этого, установлены запреты, которые бы ограничивали использование подобной валюты в отдельных сферах. Однако они могут приниматься в качестве средства платежа другими организациями кроме эмитента.

Электронные деньги сегодня: новости законодательства

Еще несколько лет назад электронные деньги не приравнивались к их бумажному аналогу. Однако в связи с расширением сферы их использования появились новые представления о платежных средствах, и возникла необходимость урегулировать подобные отношения в законодательном порядке. Так 27 июня 2011 года Дмитрий Медведев подписал закон «О национальной платежной системе», который сделает возможным процесс регулирования порядка осуществления платежей с использованием электронных денег.

Этот законопроект был рассмотрен и принят еще в декабре 2010 года, но вследствие поправок, которые вносились в него в течение длительного периода времени, подписан документ был только в июне 2011 года. Основной целью закона «О национальной платежной системе» является установление требований к платежным системам в сфере их функционирования и организации.

В законопроекте описываются правила перевода денежных средств, а также вводится понятие «клиринговый центр». В этом статусе выступает организация, которая обеспечивает прием к исполнению заявок участников платежной системы в то время, когда они переводят свои денежные средства, используя электронные формы расчетов. Кроме того, посредством закона вводится 3 вида платежных средств, которые могут использоваться в процессе электронных расчетов (ниже перечислены и свойства систем):

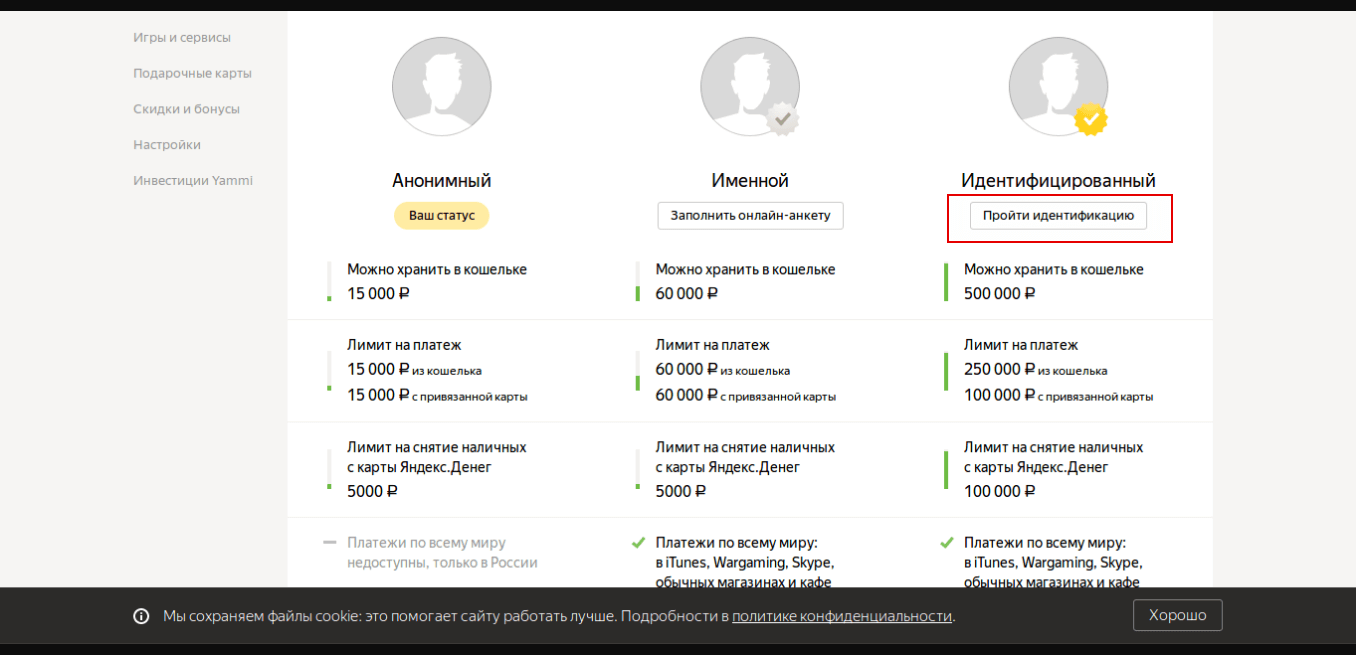

1. Неперсонифицированные электронные платежные средства:

— идентификация пользователя не производится;

— максимальный остаток в любое время составляет 15 тысяч рублей;

— лимит по обороту денежных средств в месяц равен 40 тысячам рублей;

— использование для мини-платежей.

2. Персонифицированные электронные платежные средства:

— осуществляется идентификация клиента;

— максимальная сумма денежных средств на счете составляет 100 тысяч рублей ежемесячно.

3. Корпоративные электронные платежные средства:

— могут использоваться юридическими лицами с их предварительной идентификацией;

— максимальный остаток средств на конец рабочего дня равен 100 тысячам рублей;

— позволят осуществить прием электронных денежных средств в качестве оплаты услуг и товаров.

Следует отметить, что закон «О национальной платежной системе» окажет свое влияние и на регулирование мобильных платежей. Оператор электронной платежной системы сможет заключить договор с сотовым оператором. На основании этого он получит право на увеличение остатка электронных средств физического лица, которое является абонентом данного оператора, за счет финансовых средств, выплаченных оператору связи авансом. Можно даже говорить о том, что новый законопроект создал все условия для того, чтобы использовать мобильный телефон в качестве устройства для осуществления платежей различного типа.

В целом, можно заметить, что с каждым годом электронные платежные системы и электронные деньги приобретают все большую популярность. Не упустите возможность ощутить комфорт от их использования, ведь электронные платежи действительно способны сделать процесс расчетов более удобным!

Преимущества и недостатки электронных платежных систем

Большое количество платежных систем приводит к тому, что пользователю сложно сделать выбор в пользу одной из них. Каждая система имеет свои преимущества и недостатки, которые ограничивают выбор. Нужно учитывать наличие ограничений на проводимые операции, размер комиссии, сроки проведения платежей, возможность пополнения и вывода средств.

Обобщенно преимущества и недостатки электронных платежных систем приведены в таблице:

| Преимущества | Недостатки | |

|---|---|---|

| Webmoney | поддержка разных валют; безопасность; известность в России | высокая комиссия; привязка к программному обеспечению; более сложный вывод средств |

| Яндекс.Деньги | простота регистрации; выпуск собственных карт; низкая комиссия; простой вывод на карту | для повышения лимитов необходимо пройти идентификацию; работает только с рублями |

| QIWI | простота регистрации и пополнения кошелька; выпуск собственных карт; низкая комиссия на переводы | относительно высокая комиссия за вывод средств |

| Онлайн-банки | простота использования; комиссия ниже, чем при оплате через отделение; пополнение и вывод средств – по тарифам для карты или счета | не поддерживают оплату некоторых платежей; банки могут вводить лимиты на операции |

| Системы денежных переводов | низкая комиссия; обширная сеть пунктов отправки и выдачи переводов; скорость переводов; возможность отправки денег за границу и получения из-за границы | запрещены переводы, связанные с коммерческой деятельностью |

Как видно, из электронных платежных систем более приоритетными являются Яндекс.Деньги и QIWI, которые предлагают простую регистрацию и низкие тарифы. Онлайн-банки, как правило, используются для переводов с карты на карту и оплаты по счетам. Системы денежных переводов оптимально использовать для частных переводов (например, между родственниками).

При использовании электронных платежных систем не стоит забывать о безопасности. Современные электронные сервисы используют достаточно эффективные технологии, защищающие деньги клиентов. В частности, для входа в личный кабинет необходимо ввести логин и пароль, а также код из SMS, подтверждение оплаты также производится посредством специального кода из SMS-сообщения. Банки при подтверждении оплаты также требуют ввода кода из сообщения (технология 3-D Secure).

В то же время, пользователи должны и сами обеспечивать сохранность своих денег. Следует придерживаться таких основных правил:

- никому не сообщать логин и пароль от личного кабинета. Пароль при этом должен быть сложным и содержать буквы разных регистров, цифры и знаки;

- проверять адрес сайта, на котором производится оплата – слева в адресной строке должна быть пиктограмма замка;

- периодически проверять компьютер на вирусы и трояны, обеспечить антивирусную защиту в реальном времени;

- никому не сообщать код, который платежная система присылает в качестве подтверждения платежа;

- в случае подозрения на мошенничество – как можно быстрее связаться с банком и заблокировать свои карты.

В целом, основное правило безопасности платежей в интернете – быть внимательным и осторожным, проверять сумму платежа и сайт, на котором платеж производится; никому не разглашать конфиденциальную информацию.

Закон

С 2001 года Европейский союз ввел в действие Директиву об электронных деньгах «О принятии, преследовании и пруденциальном надзоре за деятельностью учреждений, занимающихся электронными деньгами», последняя поправка была внесена в 2009 году. Сомнения относительно реальной природы электронных денег ЕС возникли, поскольку звонки были приняты в связи с Директивой ЕС о платежных услугах 2007 года в пользу слияния платежных учреждений и учреждений, занимающихся электронными деньгами. Такое слияние может означать, что электронные деньги имеют ту же природу, что и банковские деньги или деньги из Священных Писаний .

В Соединенных Штатах электронные деньги регулируются статьей 4A Единого коммерческого кодекса для оптовых операций и Законом об электронных денежных переводах для потребительских операций. Ответственность провайдера и ответственность потребителя регулируются Положением E.